令和の日本で、「米が足りない」と感じた人は少なくないでしょう。

けれど、これは単なる不作ではありません。猛暑、減反、流通の変化、そしてSNSによる不安拡大――複数の原因が複雑に絡み合った構造的な米不足が、いま起きているのです。

「なぜ、米はあるのに手に入らないのか?」という疑問は、私たちの暮らし方や制度のあり方を見直すきっかけにもなります。

本記事では、米不足の本質をやさしく深掘りし、これからできる対策まで徹底的に考察します。

- 米不足の原因は気候だけではない

- 流通・制度・心理が複雑に関与

- 減反と担い手不足が供給力を制限

- 輸入米には味と文化の壁がある

- 消費者の選択が未来を左右する

- 📌 令和の米不足、その原因と背景をわかりやすく解説

- 📌 今こそ考える!米不足を招く根本的な原因と日本の課題

📌 令和の米不足、その原因と背景をわかりやすく解説

2025年、日本で発生した“米不足”はただの不作ではありません。気候、流通、農政、そして私たちの生活習慣―― さまざまな要因が絡み合って「米があるのに手に入らない」状況を引き起こしています。

この章では、その根本的な仕組みと背景をひもときます。

🔍 米不足2025の原因は何か?基本から押さえよう

☀ 気候変動:猛暑で品質低下・収穫減

- 2023年の猛暑で登熟不良が多発し、コメの白濁粒・割粒が激増。

- 一等米率が激減し、品質の高いコメの供給が不安定に。

- 収穫量自体も前年比でわずかに減少。

📉 減反政策の影響:余裕のない作付面積

- 国主導の減反は廃止されたが、事実上JAが主導する生産調整が継続。

- 2023年は約9万トンの生産減。需給バッファが存在しない。

- 需要見込みに基づく作付面積減で、災害時のリスクが拡大。

🧳 観光と外食の復活:一時的な需要増

- インバウンド回復で月300万人超の訪日客。外食米が急増。

- 小麦製品の高騰を受け、家庭用としても米が再注目。

- 観光都市では「業務用米が足りない」との声も。

🚚 流通の歪み:コメが市場に出てこない

- 2024年の集荷量が前年から9%以上減少(約20万トン)。

- ふるさと納税・直販ルートに流れる米が増加。

- 市場に届かず「店頭から消えた」印象を強める結果に。

⚠ 備蓄米放出の遅れとデマの拡散

- 政府備蓄米の放出が後手に回り、価格高騰を抑えられず。

- 「万博特需」「業者の買い占め」といったデマがSNSで拡散。

- 消費者心理に火がつき、買いだめが連鎖的に発生。

2025年の米不足は「不作だけ」では語れません。

需要増・ 供給抑制・ 流通の見えにくさ――この3つのギャップが同時発生し、「見えない米不足」が表面化したのです。

🌡️ 異常気象と猛暑が米の品質と収穫量に与えた影響

2023年の夏、日本列島を襲った記録的な猛暑は、水稲(いね)の生育過程に深刻な影響を与えました。 作況指数は「101」と平年並みだったにもかかわらず、「米が美味しくない」「炊いてもベチャつく」という声が急増。 これは“量”よりも“質”の問題が深刻だった証拠です。

🌾 2023年の猛暑と米の登熟不良

登熟(とうじゅく)とは、稲穂の中で米粒が充実していくプロセスのことを指します。 通常は25〜30℃程度の気温が登熟に適しているとされていますが、2023年の夏は連日の35℃超え。 この高温障害により、米粒の中身が十分に成熟しきらず、 以下のような「見た目・品質の問題」が多数報告されました。

- 白く濁った米粒(白未熟粒)が急増

- 粒の中に空洞ができる「心白粒(しんぱくりゅう)」が多発

- 表面にヒビが入る「割粒」が出荷できないレベルで発生

結果として、一等米比率が大幅に低下。 例えば関東地方や東北南部の一部では、例年60~70%前後だった一等米の比率が、 2023年には20~30%台まで落ち込んだという調査報告があります(※農協系報告ベース)。

等級が下がると市場価格が落ち、農家の収入も減少します。これは翌年の作付け意欲にも直結するため、「翌年への連鎖的な供給不安」を招く要因にもなります。

🔬 高温に弱い品種への対策と課題

日本の主力品種「コシヒカリ」や「ひとめぼれ」は、食味が優れている一方で高温耐性が低いことが知られています。 近年、猛暑への備えとして高温耐性を持つ品種の導入が進められていますが、普及には以下の課題があります。

| 品種名 | 特性 | 課題 |

|---|---|---|

| にじのきらめき | 高温耐性が高い | 食味評価が低く、外食中心 |

| あきさかり | 品質が安定しやすい | ブランド力に課題 |

高温耐性品種は一定の成果を見せつつありますが、「美味しくない」「ブランドイメージが弱い」という理由で消費者からの評価が低く、 農家が積極的に切り替えられないという現実があります。

高温に強く、かつ食味に優れた品種開発が急務です。また、消費者の味覚教育や価格面のインセンティブも重要な導入促進策といえるでしょう。

🔎 日本の米不足の原因に迫る!気候だけじゃない複合要因

米不足の背景には、猛暑や天候不順といった一時的な自然要因だけでなく、 制度的・構造的な“人の手による原因”が複雑に絡んでいます。 ここでは、なぜ日本のコメ供給はここまで脆弱化しているのか、制度や人材の観点から掘り下げていきます。

📉 作付面積の減少と減反政策の影響

日本のコメの生産量は、「意図的に」減らされてきた歴史があります。 1970年代から始まった減反政策は、生産過剰による米価下落を防ぐ目的で導入され、 一時は全国の水田の4割以上が減反対象になる年もありました。

表面的には2018年に制度としての「減反」は廃止されましたが、事実上の生産調整は現在も継続中です。 農林水産省やJA(農協)は「人口減少に伴う需要減少(年10万トン程度)」を前提に、作付面積の目安を提示し続けています。

- 2023年:主食用米の生産量 約670万トン(前年比▲9万トン)

- 作況指数は平年並みでも、作付け縮小により「生産余力ゼロ」に近づく

- 過剰在庫を恐れる構造が、ちょっとした天候不順で市場不安に直結

減反政策の名残により、日本のコメ供給体制は非常に「余白」が少ない状態にあります。 作り過ぎても補助金が削られる一方、不足しても増産はすぐにできない――この“綱渡り型”の制度疲労が、供給不安を助長しています。

🧓 農業の現状と担い手不足の問題

もう一つの構造的課題が、農業従事者の高齢化と後継者不足です。 2020年の農業センサスでは、農業就業人口のうち65歳以上が約69%を占めており、 若手(35歳未満)はわずか5%程度という“超高齢産業”となっています。

| 年齢層 | 割合(2020年) | 備考 |

|---|---|---|

| 65歳以上 | 約69% | 平均年齢67.8歳 |

| 35歳未満 | 約5% | 担い手の絶対数が不足 |

この構造の中で何が起きているかというと、高齢農家の引退に伴い、毎年全国で農家戸数が減少。 放棄地(耕作放棄地)も増加傾向にあり、「作りたくても作れる人がいない」状態が広がっています。

- 農業法人化やスマート農機の導入による省力化

- 担い手支援の財政強化(例:青年就農給付金制度)

- 中山間地域への重点的サポート

などの政策も行われていますが、効果が出るには時間がかかるため、現場はすでに人手不足の限界に達している地域もあると考えられます。

📢 万博本当の原因?SNSで広まった噂と現実のギャップ

「大阪・関西万博のせいで米不足が起きるらしい」――2024年末からSNSを中心に、 そんな憶測が一部で広まりました。実際に一部スーパーでは米が品薄となり、 噂が事実のように受け取られる場面もありました。

しかし、この噂に具体的な根拠は存在するのでしょうか?ここでは、万博と米需要の関係、そして情報の錯綜がいかにして流通混乱を招いたのかを整理します。

🎌 大阪・関西万博とコメ需要の関係

大阪・関西万博は2025年4月13日から10月13日までの開催予定で、延べ2800万人の来場が想定されています。 飲食提供が大量に発生する中で「国内産米が不足するのではないか」という声が出るのも無理はありません。

ただし、現時点で「万博に備えて政府や業者が米を大量に買い占めている」といった情報は確認できません。 万博で提供される料理のうち、主食が全て米でまかなわれるわけでもなく、実際の影響は限定的と考えられます。

- 万博関係の政府調達などは公表義務があるため、隠された米買い占めは考えにくい

- 一部飲食業者が自主的に備蓄している可能性はあるが、影響は局地的

- 流通在庫に対しての万博来場者の食需要比率は数%未満と推測される

万博が米不足の“原因”と断定できる根拠は現時点では存在しません。 これはあくまでも一部の憶測がSNSで拡大解釈された情報と見られます。

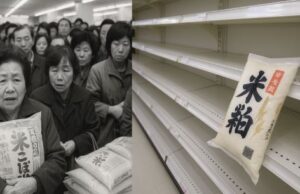

🛒 買い占め・不安心理が招く流通混乱

「なくなるかも」と思った瞬間、人は買いに走ります。 これは2020年のマスク・トイレットペーパーの品薄騒動でも確認された人間心理であり、 今回の米不足においても、実需より“不安”が先に立って需要が膨らんだと見られます。

2024年末頃からX(旧Twitter)やまとめサイトなどで「米が消える」という投稿が拡散し、 実際にスーパーでは通常の3~4倍の速さで米が売れる地域も発生しました。

- 「米が無くなるらしい」といった投稿が拡散

- 一部店舗で一時的に品薄 → 写真付きで再拡散

- 他の地域の人も不安になり買い込み開始

- 本当に流通が一時的に逼迫する

こうした“自己実現型デマ”は、現代のネット社会では非常に拡散しやすく、一次情報がなくとも「感覚」で信じられてしまう危険性があります。 政府やメディアが火消しを行っても、SNS上では「隠蔽だ」との声が出るなど、火種が消えるまでに時間を要します。

実態以上に「米が消える」という印象が拡散されたことで、実際に店頭から米が消える現象が発生しました。 このような情報環境においては、一次情報(農水省発表など)を冷静に確認する力が個人にも求められています。

📦 米の流通構造に潜む“見えない在庫”の問題

「日本の米は不足しているのか?」という問いに対して、農林水産省は一貫して「在庫はある」と発表しています。 しかし、2024年から2025年にかけては「実際に店頭で米が手に入らない」という現象が多発。

このギャップの裏には、流通経路の分散と統計上に現れにくい“見えない在庫”の存在がありました。

🏢 JA・卸・ふるさと納税の三角関係

日本のコメ流通の中心にあるのは農協(JA)と大手卸売業者ですが、 ここ数年で「第三のルート」として急成長したのがふるさと納税です。

- 農家 → JA経由で出荷(集荷量の大部分)

- JA → 卸 → 小売店(スーパー・外食・弁当業界)

- 一方、農家や自治体 → 直接ふるさと納税返礼品として発送(統計上の集荷にカウントされない)

特に2023〜2024年にかけて、ふるさと納税の返礼品で「米」の人気が異常に高まりました。 ポータルサイト上では、返礼品カテゴリーで「お米」が常に上位を占め、 8万件以上の自治体返礼品が登録されているとされています(2024年データ)。

ふるさと納税に回された米は、JAの集荷統計に計上されないため、「市場に出ていない」と誤解されがち。 つまり、“米はあるが市場に見えにくくなっている”という構造的問題が発生しているのです。

📊 見えない流通ルートと統計のズレ

農林水産省の発表では、2024年産のコメ生産量は前年より18万トン増加とされています。 一方で、JAなどが集荷した米の量は前年より約9%(約20万トン)減少しました。

| 項目 | 2023年 | 2024年 | 増減 |

|---|---|---|---|

| 生産量(農水省発表) | 約668万トン | 約686万トン | +18万トン |

| JAなどの集荷量 | 約515万トン | 約495万トン | ▲20万トン |

この「増えたはずの生産量」と「減った集荷量」のギャップ―― 差し引きで約38万トンもの“行方不明米”が発生しているとされ、 メディアや有識者の間でも「消えた米」として注目を集めました。

この行方不明分は、ふるさと納税や農家の直販ルート、さらには倉庫業者による保管遅延などに分散していると推測されます。 統計上では「存在している」が、「市場で目に見えない」ことで“米不足”の印象が強調されてしまったのです。

📖 昔の米不足から何が学べる?平成の米騒動と令和の違い

日本の食卓を揺るがす「米不足」。実は令和以前にも、記憶に残る平成の米騒動(1993年)が存在しました。 当時もスーパーの棚から米が消え、「タイ米」の緊急輸入が行われるなど、全国的なパニックが発生。

今回の令和の米不足とどのような違いがあり、何を学べるのか――その比較と教訓を整理していきます。

🌀 1993年の冷夏とタイ米緊急輸入の記憶

1993年(平成5年)、東北地方を中心に記録的な冷夏・日照不足が発生。 米の生育にとって最も重要な登熟期(夏の終盤)に気温が上がらず、全国的に大凶作となりました。

| 項目 | 内容 |

|---|---|

| 作況指数 | 74(「不良」の水準) |

| 国内生産量 | 約783万トン(平年比▲300万トン) |

| 対応策 | タイ・米国・中国などから緊急輸入 |

特にタイ米の登場は衝撃的でした。当時の日本人にとって、細長く粘り気の少ない「インディカ米」はなじみがなく、 「まずい」「パサパサする」といった拒否反応も多く寄せられました。

国内の米生産は天候リスクに極端に弱いという現実が突きつけられ、 以降「国家備蓄米制度」や「ミニマムアクセスによる輸入枠」などの制度が整備されるきっかけとなりました。

⚖️ 減反の弊害は今も続いている?

平成の米騒動で大きな要因となったのが、減反政策によって本来の生産力を抑制していた点です。 当時の平年作であれば1300〜1400万トン程度の生産力があったにもかかわらず、減反により1000万トン程度に抑えられていました。 その状態で冷夏が直撃し、全国的に深刻なコメ不足が発生したのです。

令和の現代でも、減反は名目上廃止されたものの、 「需要に見合った生産」という名の事実上の抑制策が続いています。 例えば2023年は「平年並みの作況」であっても、作付面積の縮小で前年より約9万トンの減産となっています。

減反政策の「副作用」は、単なる余剰米対策を超えた慢性的な供給力の縮小に発展。 高温・物流・制度の複合要因が絡む令和の米不足にも、“バッファのなさ”という点で平成の反省が活かされていないと言えます。

🔮 米不足はいつまで続く?回復の見通しと課題

2025年現在、日本の米市場では「在庫はあるのに足りない」というねじれた状況が続いています。 気候・制度・心理・流通のすべてが複雑に絡むこの問題に、明確な終わりは見えているのでしょうか?

ここでは、備蓄政策の現状と2025年産米への期待という2つの側面から、今後の見通しを整理していきます。

🏪 備蓄米の放出と市場への影響

日本政府は、緊急時に備えて約100万トン前後の主食用米を備蓄しています(※令和4年度末時点)。 これは「政府備蓄米制度」に基づくもので、通常3年サイクルで入れ替えが行われ、品質が劣化する前に順次放出されます。

2024年〜2025年にかけては、価格安定のため10万トン以上の備蓄米が市場に放出されたとされており、 一時的には価格の高騰を抑制する効果を見せましたが、次のような制限があります。

- あくまで一時的な在庫緩和措置であり、生産量の根本解決にはならない

- 高温障害による“等級低下米”には対応できず、品質の問題は残る

- タイミングや放出量の調整が難しく、市場への波及が限定的

備蓄米に頼るだけでなく、事前放出基準の明確化や、民間流通との連携によるスムーズな在庫調整が求められます。

🌾 2025年産米にかかる期待とリスク

日本の米供給の正常化には、2025年産米の生産量・品質が極めて重要です。 気候、農家の作付け意欲、政策支援、そして品種選定の各要素が、秋以降の市場を大きく左右するでしょう。

農林水産省は2025年作について「作付面積の現状維持」を推奨していますが、 担い手不足やコスト上昇により、実際の作付面積が減少する可能性も懸念されています。

| 期待要素 | リスク要素 |

|---|---|

| 気象安定(冷夏・猛暑の回避) | 再び猛暑・台風直撃の可能性 |

| 高温耐性品種の普及 | 食味評価の低さで敬遠される懸念 |

| インバウンド需要の平準化 | 外食・観光特需で業務用需要が集中 |

今年秋までに需要と供給のバランスが回復に向かう可能性はあるものの、品質・物流・心理要因が重なると再び市場が混乱するリスクは残ります。 政府の先手対応と、消費者の冷静な判断が問われる局面です。

📌 今こそ考える!米不足を招く根本的な原因と日本の課題

令和の米不足を「一時的な気候不順」だけで片づけてしまっては、本質を見誤ります。実はここ数年、 日本国内では“じわじわと米の需要が回復傾向”にあり、それに対して供給側が追いついていないというギャップが生じているのです。

このセクションでは、観光・価格・消費行動の変化という需要面から、構造的な原因を整理していきます。

📊 本当の理由とは?需要と供給のギャップを読み解く

🧳 観光回復・インバウンド需要と米消費の変化

2023年以降、訪日外国人観光客が月平均300万人超に達し、コロナ前を上回る水準へと回復しました。 この観光需要の急拡大は、実は日本国内の業務用米の消費を急増させる要因となっています。

- 観光地の飲食店やホテルでの米消費が前年比で20~30%増加(農水省推定)

- 全国的に業務用コメ需要の供給がタイトに → 小売り用への供給を圧迫

- コメ価格の上昇により、安価な外食チェーンでは“米メニューの原価率”が急上昇

観光回復は経済的にはプラスですが、突発的な米需要の“波”が流通に吸収しきれなかったことが、 2024年後半からの供給不足感に拍車をかけたと考えられます。

🍞 小麦高騰がもたらした米への再注目

近年のロシア・ウクライナ情勢や円安進行によって、小麦の国際価格が高騰。 日本は小麦の約9割を輸入に依存しており、政府売渡価格の引き上げによってパン・麺類の値上げが相次ぎました。

これにより、消費者の間では「主食を米に戻そう」という動きが広がり、 実際に2024年の家庭用米の消費量は前年比で2.4%増加(農水省「食料需給表」速報)しました。

- 特に都市部の単身世帯・共働き家庭で「冷凍ご飯・パックご飯」の需要が増加

- 学校給食・病院食でも、価格上昇した小麦食品から米への切り替えが一部進行

- 「国産米は安心・安全」という心理的要素が再注目される

こうした“米回帰”の動きは良い傾向である一方、供給サイドの再構築が追いつかない限り、 米価の急騰や業務用の不足といった副作用を生む可能性もあります。

🌱 農業の現状と米不足の関係とは?生産基盤の劣化が深刻

米が不足していると言われるとき、多くの人が「気候」や「流通」ばかりに注目しがちですが、 根本には“作る人がいない”“田んぼそのものが消えている”という危機が存在します。 ここでは、農業人口の実態と水田の現場に迫り、構造的問題の本質に迫ります。

👴 高齢化と担い手不足が生む供給の制限

農業を支えてきた人々が、年々姿を消しています。 2020年の農業センサスによると、農業就業人口のうち65歳以上が全体の約7割(68.8%)。 35歳未満の若年層はわずか5%前後で、次の世代の育成が進んでいません。

| 年齢層 | 構成比 | 備考 |

|---|---|---|

| 65歳以上 | 約68.8% | 平均年齢67.8歳 |

| 35歳未満 | 約5.1% | 新規就農者数は年々減少傾向 |

また、米農家の多くは兼業農家であり、専業として生産に集中できる農家はごく一部。 作付面積の拡大や効率化が進みにくい現状が、供給力の制限要因となっています。

人がいない=コメが作れない。

これは災害でも不作でもなく、「慢性的かつ構造的な供給制限」を意味します。

🏞️ 農家の廃業と水田放棄の実態

高齢化だけでなく、採算性の低さや後継者不在などを理由に、米農家の廃業が続いています。 これに伴って、かつてコメが実っていた水田が「耕作放棄地」へと姿を変えています。

- 農水省によると、全国の耕作放棄地は約42.3万ha(2022年)、その大半が水田

- 1年間の増加ペースは約1.2万ha前後とされる

- 水が引けない、農道が整備されていない等の理由で再利用も難しい

地方では「農業を辞めたくても辞められない」といった声も少なくなく、制度的なサポートの手が行き届かないエリアでは、 実質的に“野ざらしのまま放置される田んぼ”も多く存在しています。

「米を作る土地はある」と言われる一方で、その土地を維持できる人・資本・仕組みが足りない。 令和の米不足は、生産能力そのものが「想定より脆弱」だった現実を浮き彫りにしています。

🌐 食料自給率と米の位置づけ〜安心できるのは今だけ?

日本で唯一、自給率100%を維持している主食――それが「米」です。 しかし、「米は足りているから安心」という感覚の裏では、輸入依存型の食料構造全体が脆弱化しつつあります。 ここでは、米と他作物との自給率の違いや、国際リスクに脆い日本の現状を浮き彫りにします。

🍚 米は自給できるが他の作物は?

農林水産省「食料需給表(2023年度版)」によると、日本のカロリーベース食料自給率はわずか38%(2023年速報)。 中でも突出して高いのが「米(100%)」であり、他の主要作物は以下のような数値となっています。

| 品目 | 自給率(2023) | 備考 |

|---|---|---|

| 米 | 100% | 国内生産・消費が安定 |

| 小麦 | 約13% | 大半を米国・豪州から輸入 |

| 大豆 | 約7% | ほぼ完全輸入 |

| 野菜類(平均) | 約79% | キャベツ・白菜などは自給可能だが葉物類に偏る |

つまり、米以外の主要穀物は極度に輸入依存しており、 一度でも国際市場が不安定になると、瞬時に国内供給が揺らぎます。

米があるから安心、ではなく米しかないのが現実。

この一極集中は、構造的な“リスク分散の欠如”を意味しています。

🚢 輸入に頼る食料システムの弱点

日本の食料政策は、戦後から一貫して「海外から安く買えばいい」という輸入依存型にシフトしてきました。 しかし近年では、その前提自体が崩れつつあります。

- ロシア・ウクライナ戦争 → 小麦・飼料価格が乱高下

- 気候変動 → カナダ・豪州などの作柄不良が多発

- 海上輸送リスク → 紛争・輸送コスト・パナマ運河の水位問題など

さらに、人口増加中のアジア新興国が自国優先の輸出制限をかける例も増え、 今後も日本が思い通りに食料を確保できる保証はありません。

「グローバル化=安定供給」だった時代は終わりつつあります。

今後は、“国産で守れる米”をどう維持・活用していくかが、食料安全保障の鍵を握るでしょう。

📉 備蓄制度とその限界〜政策が追いつかない現場の声

「備蓄米があるから安心」と言われながらも、現場では「流通が間に合わない」「価格が抑えられず逆に不安」といった声が上がっています。 制度としての備蓄が現実の供給と噛み合わない理由は何か?政策の設計と現場感覚のズレを中心に掘り下げます。

🏛️ 備蓄米の放出は機能したのか?

政府の「備蓄米制度」は、1993年の米騒動を契機に整備され、現在は年間最大100万トンの備蓄を目安としています。 これらは市場価格が高騰した際に「放出」される仕組みですが、実際に2024〜2025年に行われた備蓄米放出は、 以下のような評価と課題を残しました。

- 2024年末に10万トン以上を放出したが、小売価格には限定的影響

- 業務用ルート優先で、家庭向けの供給増にはつながりにくい

- “品質格差”の壁:古米・低等級米では需要が限定的

「備蓄米は放出されても、店舗に届くまでにタイムラグがある」「おいしくないから売れ残る」など、供給は量より質とスピードがカギという声が多数。

⚖️ 価格安定か、価格維持か?政策の二律背反

備蓄米制度は市場価格の暴騰を防ぐ「価格安定策」ですが、同時に農家への支援政策として「米価維持」も求められています。 ここに政策のジレンマが生じます。

| 政策目的 | 内容 | 矛盾点 |

|---|---|---|

| 価格安定 | 需要逼迫時に備蓄米を市場に放出 | → 米価下落で農家収益圧迫 |

| 価格維持 | 作付面積調整や農家補助金で収入確保 | → 放出すれば価格維持に逆行 |

結果として、政策判断が中途半端になりやすく、価格も安定せず、 生産者も消費者も「どっちつかずで不満」という構造に陥ることがあります。

現場では「米価が下がって困る」と同時に「高すぎて売れない」の声。

この矛盾を埋める設計変更がなければ、制度の実効性は限界に達すると考えられます。

🌎 輸入で乗り切れる?タイ米やアメリカ米の現状と課題

「国産米が足りないなら、輸入で補えばいいのでは?」という声はよく聞かれます。 実際、日本はWTO協定に基づきミニマムアクセス米という制度で一定量の輸入米を受け入れています。 しかし、それが現実の米不足対策としてどこまで有効なのか?ここでは制度の実態と文化的受容性の限界を整理します。

📦 ミニマムアクセス米の利用実態

ミニマムアクセス(Minimum Access)とは、WTOの取り決めに基づき、 各国が一定量の農産物を無関税もしくは低関税で輸入する義務を課せられる制度です。 日本はこの枠組みで、毎年約77万トンの米を輸入しています(2023年時点)。

- 主な供給国:アメリカ、タイ、中国、オーストラリア

- 多くは飼料用・加工用・備蓄用に使用されており、一般家庭で目にすることは少ない

- 政府が一括輸入し、備蓄や業務用加工に回しており、需給逼迫時でも小売には流通しにくい

また、インディカ種(タイ米など)や中粒種(米国カリフォルニア米)が主流で、 日本人が普段食べるジャポニカ種とは異なるため、家庭の主食用途としては不向きとされています。

ミニマムアクセス米は、制度的に存在していても日常的な消費を支えるものではない。 「輸入すれば解決」という単純な図式には当てはまりません。

🍚 消費者が望む米とは何か?味と文化の壁

日本人にとって「米」は単なる食料ではなく、文化的アイデンティティの一部とも言える存在です。 特にジャポニカ種の粘り・甘み・食感は、多くの家庭で好まれており、 インディカ米(細長くパサパサ)への切り替えは心理的抵抗が大きいとされます。

- 1993年のタイ米緊急輸入時、「まずい」「食べ慣れない」と拒否反応が相次いだ

- 寿司・丼・おにぎりなど、食文化に密接した用途では国産米の需要が絶対的

- インディカ米は炒飯やエスニック料理には合うが、日本の主食用途としては受容されにくい

単純な「数量の確保」ではなく、「味覚と調理文化に合った米」でなければ市場に定着しない。 輸入米の活用には文化的翻訳力も求められる段階に来ています。

📚 米不足の原因を改めて総まとめ!構造的課題と今後の展望

本記事では、令和の米不足について気候・流通・政策・文化・国際情勢など多角的に分析してきました。 最後に、これらを総括し、今後の対策と私たちにできることを明確にしていきましょう。

🔧 今後の対策は?減反見直しと農業強化の必要性

米不足の根幹には、「作れる力」が削がれているという構造的問題があります。 減反政策の実質継続、高齢化による担い手減少、耕作放棄地の拡大――これらはすべて農業インフラの劣化を示しています。

- 減反の完全撤廃と作付奨励策の再設計

- 農地の集約化・スマート農業支援で効率向上

- 新規就農者への支援と地元農業のブランディング強化

いずれも即効性のある政策ではありませんが、5年後・10年後の供給安定のために、 今から着手する必要があると考えられます。

「作れるのに作っていない」状態を変えるには、政策・技術・地域連携の同時改革が不可欠です。

🏠 米と暮らしを守るためにできること

「米のことは農家や政府に任せておけばいい」――そう思われがちですが、 実は消費者の行動も需給バランスに大きな影響を与えています。

- 国産米を選ぶことで国内農業への応援につながる

- ふるさと納税や直販サイトを通じて地元農家とつながる

- フードロス削減によって、限られた生産物を有効活用

- 学校や家庭で「米文化」を次世代に伝える取り組みも重要

私たちの選択と意識が、日本の“食”の未来を支える土台になります。 米を通じた循環の輪を、今こそ広げていきましょう。

- 【徹底解説】農地法改正で何が変わる?わかりやすく理解する5つのポイント

- 【速報】日経平均2900円超の大幅続落!トランプ関税で世界同時株安の懸念高まる

- 【要チェック!】現在の日本における言論統制の最新動向とは

- 【今すぐ確認!】国連勧告と皇室典範問題の本質をわかりやすく整理

- 【ポイント解説】外国人短期滞在で発生する社会問題とその背景

- 【深堀り】就職氷河期世代の年齢と非正規雇用の現状を分析

- 【ポイント解説】 無痛分娩の費用負担、東京の補助制度でどう変わる?

- 【実態調査】中国人留学生=金持ち説は本当なのか?リアルな実態に迫る

- 【真相は?!】備蓄米はどこへ消えた?行方不明騒動の実態

コメント