【完全版】給与所得控除2025改正で変わる

年末調整の書き方と新ルール

給与所得控除の2025年改正内容と、年末調整・源泉徴収票・控除申告書の 書き方を、人事・経理の実務担当者向けにやさしく整理。改正ポイントと チェックリストでミスを防ぐためのガイドです。

2025年の税制改正で、「給与所得控除」と「年末調整」のルールが大きく変わるのをご存じですか?

これまで毎年なんとなく提出していた控除申告書も、今年からは記入欄や計算の仕組みが少し違います。

特に人事・経理担当者にとっては、

「どこが変わったのか」

「従業員にどう説明すればいいのか」

が分からず不安に感じる方も多いはず。

でも安心してください。

この記事では、2025年改正後の給与所得控除の仕組みと、新しい年末調整の書き方を、初心者にも分かりやすく丁寧に解説します。

これを読めば、ミスなくスムーズに年末調整を進めるためのポイントがすべて分かります。

記事のポイント

- 2025年の給与所得控除改正の全体像

- 年末調整で使う各種控除の整理

- 源泉徴収票と控除申告書の書き方

- パート・副業者への実務対応

- ミス時のリカバリー手順と注意点

- 📘2025年の給与所得控除と年末調整の基本を整理

- 📘給与所得控除と年末調整の書き方・実務ガイド

- 🧾人事・経理が押さえるべき年末調整と給与所得控除の流れ

- 🗂️年末調整に必要な書類一覧と2025年の変更点

- 💻源泉徴収票のための数字はどこから拾う?入力の実務手順

- 📘年末調整で扱う給与所得控除と基礎控除の考え方

- ❓年末調整でよくある質問「給与所得控除は申告が必要?」

- 📉2025年の年末調整で変わる103万円・130万円・150万円の感覚

- 🎓パート・アルバイト・学生バイトの年末調整での扱い方

- 💼複数勤務先や副業がある人の年末調整と確定申告の線引き

- 📝2025年改正後の控除申告書の書き方とチェックポイント

- 🧾源泉徴収票の作成と交付でミスを防ぐための実務チェックリスト

- 🔄年末調整後に判明したミスはどうリカバリーするか

- ✅給与所得控除と年末調整を正しく理解して2025年改正に備えるまとめ

📘2025年の給与所得控除と年末調整の基本を整理

2025年(令和7年)に予定されている給与所得控除の改正は、サラリーマンやパートタイマーなど「給与所得者」の税負担に直接関わる重要な変更です。とくに今回の見直しでは、最低控除額の引き上げや基礎控除との調整など、働き方に合わせた仕組みが導入されます。

ここではまず、そもそも給与所得控除とは何か、そして2025年にどのように変わるのかを、年末調整との関係も含めてわかりやすく整理していきます。

🔍まず押さえたい給与所得控除と年末調整の全体像

先にざっくりイメージだけつかんでおくと、このあと控除額や書類の細かい話を見たときにスッと理解しやすくなります。 ざっくり言うと、次のような役割分担になっています。

① 給与所得控除の役割

- 会社員・公務員などの「給与収入」から、みなし経費として差し引かれる部分

- スーツ代や通勤、仕事にまつわる細かい出費を、まとめて一括で経費扱いにするイメージ

- 年末調整をする・しないに関係なく、税額表や計算式の中で自動で考慮される

- 2025年改正では、この控除額のルールが見直され、低〜中所得層で控除が手厚くなる方向に変化

② 年末調整の役割

- 1年間の給与と各種控除を集計して、本来の税額を計算し直す「年に一度の精算」

- 毎月の源泉徴収(仮払い)と、本来の年税額との差を12月の給与で調整する仕組み

- 基礎控除・扶養控除・保険料控除など、申告が必要な控除を反映する場

- 2025年改正後は、新ルールの控除額を前提に再計算するため、還付が増える人も出やすい

💡 おおまかな流れを1行でいうと…

「年間の給与収入」 → 給与所得控除でみなし経費を差し引く → さらに基礎控除や扶養控除などを差し引く → 残った金額に税率をかけて本来の税額を出す → それを年末調整で精算する

給与所得控除は「土台の計算ルール」

給与所得控除は、税額計算の前提となるルールです。 「年収いくらなら、仕事に必要な経費をざっくり何万円とみなすか」というテーブルが決まっていて、 そのルールに沿って自動的に控除されます。

- 月々の源泉徴収税額表にも、この控除ルールが組み込まれている

- 2025年改正では、この「テーブル」の一部が書き換わるイメージ

年末調整は「その年の答え合わせ」

一方、年末調整は、1月〜12月に天引きしてきた所得税(仮払い)と、本当はこうなるべきだった税額の 差額を整理する作業です。 ここで基礎控除・扶養控除・保険料控除などの個別事情をまとめて反映します。

- 「払いすぎていた分」は還付されて12月の手取りが増える

- 「足りなかった分」は追加で徴収されることもある

🔥 2025年改正で何が「ややこしい」のか?

- 給与所得控除のルールが変わる(最低控除額アップ など)

- 基礎控除など他の控除も同時に見直される(非課税ラインが動く)

- それを前提とした年末調整の計算・書類様式もアップデートされる

つまり、「控除の土台(給与所得控除)」と「年に一度の精算(年末調整)」の 両方に影響が出るため、全体像を先に押さえておくことが大事、というわけです。

💼給与所得控除とは?サラリーマンの「みなし経費」

「給与所得控除」とは、会社員や公務員などが給与を得る際に、 仕事に必要な経費をあらかじめ差し引いたとみなす仕組みのことです。 サラリーマンが日々使っているスーツ代・通勤費・仕事上の通信費など、細かく申告するのは現実的ではありません。

そのため国は、「平均的にこれくらいかかるだろう」とあらかじめ一定額を みなし経費=給与所得控除として差し引くルールを設けています。

📊 給与所得控除のイメージ

年間の給与収入 - 給与所得控除 = 給与所得

ここで出た「給与所得」が、所得税や住民税を計算するためのスタート地点になります。

🧾なぜ自営業にはなく給与所得控除だけがあるのか

自営業者(個人事業主)は、仕事に必要な支出を自分で帳簿に記録し、実際に使った分を「経費」として控除します。 一方で、給与所得者は勤務先が経費を負担する部分が多く、本人が経費を立て替えるケースは少ないため、 国が平均値に基づいて一律に差し引く形を採用しています。

この制度の背景には、「公平性」と「簡便性」の両立という目的があります。

給与所得者

- 会社が経費を一部負担

- 仕事上の支出を細かく記録しない

- 国があらかじめ控除額を決めて差し引く

自営業者(個人事業主)

- 経費は自分で計上

- 帳簿や領収書を保存

- 実費ベースで所得を算出

💡 つまり、給与所得控除は「経費を申告しない代わりに、あらかじめ差し引いておく」という制度。 これにより、年末調整や確定申告の手間が大幅に軽減されています。

⚖️給与所得控除と「所得控除」のちがいをやさしく整理

「給与所得控除」と「所得控除」は、名前が似ていますが役割はまったく違います。 簡単に言うと、給与所得控除は収入段階で差し引くもので、 所得控除は税金計算の最後に差し引くものです。

| 項目 | 給与所得控除 | 所得控除 |

|---|---|---|

| タイミング | 収入から給与所得を算出するとき | 所得税・住民税を計算するとき |

| 目的 | 仕事に必要な経費を概算で差し引く | 個人の生活状況に応じて税負担を軽減 |

| 代表例 | 給与所得控除(年収に応じた自動計算) | 基礎控除・配偶者控除・社会保険料控除など |

この2つを混同してしまうと、「どの段階で税金が減っているのか」が見えにくくなります。 実務では、給与所得控除を経て算出された「給与所得」をもとに、各種所得控除を引いた上で 課税所得を出す、という順番になります。

🧮 ポイントまとめ:控除の段階をイメージしよう

収入 → 給与所得控除 → 所得(給与所得) → 各種所得控除 → 課税所得 → 税金

給与所得控除は「最初の調整」、所得控除は「最後の調整」と覚えると整理しやすいです。

📘給与所得控除の基本的な仕組みや「みなし経費」の考え方をもっと知りたい方は、

【保存版】給与所得控除とは?初心者向けにわかりやすく説明 で基礎から復習しておくと理解がスムーズです。

📅2025年の給与所得控除改正で何が変わるのか

2025年(令和7年)は、給与所得控除の見直しが行われる節目の年です。 今回の改正は、物価上昇や働き方の多様化に対応するためのもので、低~中所得層を中心に税負担の緩和を目的としています。 一方で、全員が恩恵を受けるわけではなく、年収や家族構成によって効果は異なります。

ここでは、具体的に「何が」「どのように」変わるのかを整理していきましょう。

💰最低65万円へ引き上げされる給与所得控除のポイント

現在(令和6年時点)、給与所得控除の最低額は55万円となっていますが、 2025年の改正ではこの最低控除額が65万円へ引き上げられる見込みです。 これは、令和2年に行われた控除引き下げ(65万円→55万円)を“巻き戻す”ような形となり、 物価高や実質賃金の低下をふまえた政策対応といえます。

📊 改正の概要まとめ

| 区分 | 現行(令和6年) | 2025年改正後(令和7年) |

|---|---|---|

| 最低控除額 | 55万円 | 65万円(+10万円) |

| 対象年収層 | 162.5万円以下 | 190万円以下 |

| 実質的な恩恵 | 低所得層中心 | パート・アルバイト・子育て世帯に恩恵 |

この変更により、パート・アルバイト層を中心に課税所得が減少し、結果的に年末調整での還付額が増えるケースもあります。 ただし、年収が一定以上の人にとっては控除額の変化が小さいため、体感的なメリットは限定的になると考えられます。

👥年収190万円以下で大きく変わる人・ほとんど変わらない人

改正の効果が最も大きいのは年収190万円以下の層です。 この層では給与所得控除が一律65万円となるため、所得税の課税対象が小さくなります。 一方、年収200万円を超えると控除率が段階的に変わり、控除額の増加幅は限定的です。

📈 控除変化のイメージ(簡略)

| 年収 | 現行控除額 | 改正後控除額 | 差額 |

|---|---|---|---|

| 150万円 | 55万円 | 65万円 | +10万円 |

| 200万円 | 60万円 | 65万円 | +5万円 |

| 300万円 | 86万円 | 88万円 | +2万円程度 |

このように、今回の改正は「低所得層ほど恩恵が大きい」という性質があります。 一方で、年収が400万円以上になると控除額の変化はほぼ横ばいであり、 実効税率にも大きな影響は出ないと考えられます。

🔄基礎控除の見直しと合わせた全体像を図解イメージで解説

2025年改正では、給与所得控除だけでなく基礎控除の引き上げも同時に行われます。 現行の基礎控除は48万円ですが、2025年からは58万円へと拡大。 両方の控除を組み合わせることで、より広い層で実質的な課税所得の圧縮効果が見込まれます。

🧩 控除の関係イメージ

給与収入

- 給与所得控除(最低65万円)

- 基礎控除(58万円)

⬇

課税対象となる所得金額

この2つの控除を合わせることで、パートや学生アルバイトの非課税ラインも これまでの103万円から123万円へと実質的に引き上げられます。 年末調整ではこの新しいラインを前提に計算が行われるため、扶養範囲の判定や配偶者控除の要件にも関係してきます。

📌 ポイントまとめ:給与所得控除と基礎控除はセットで理解を

- 給与所得控除の引き上げ:+10万円

- 基礎控除の引き上げ:+10万円

- 結果として非課税ラインが103万円 → 123万円に拡大

- 年末調整や扶養判定にも影響

🧮給与所得控除後の金額とは?年収とのちがいを噛み砕いて説明

源泉徴収票にある「給与所得控除後の金額」という欄。 一見すると“手取り額”や“課税所得”のように思われがちですが、実際にはそのどちらでもありません。 これは、給与所得控除を差し引いたあとの「給与所得」を指すもので、 税金を計算するうえでの出発点となる非常に重要な金額です。 ここでは、年収とのちがいや、どう計算されているのかを整理していきます。

💡年間収入から何を引いた金額が「給与所得」になるのか

まず、前提として知っておきたいのは、「年収」と「所得」はまったく別物ということ。 年収は、1年間に会社から支払われた給与やボーナスなどの総額を指し、 そこから「給与所得控除」を差し引いたものが「給与所得」となります。

📘 計算式イメージ

給与所得 = 年収(支払金額)- 給与所得控除額

たとえば年収300万円の人であれば、2025年の控除改正後に適用される控除額は約88万円。 つまり、 300万円-88万円=212万円 が給与所得になります。 この212万円が、次の段階で「基礎控除」や「扶養控除」を引くためのベースとなります。

📊 年収と給与所得の違い

年収(支払総額)

- 給与所得控除(みなし経費)

= 給与所得(税金計算のベース)

💬 よくある誤解:「給与所得控除後の金額」は“手取り”ではありません。 あくまで税計算上の「所得」の金額であり、実際の手取りとは異なります。

📈給与所得控除後の金額が税金計算のスタートになる理由

税金を計算する際には、最初に課税対象となる所得を出す必要があります。 このときのベースになるのが、まさに「給与所得控除後の金額」です。 年末調整や確定申告では、この金額からさらに各種の所得控除(基礎控除・扶養控除・社会保険料控除など)を引いて、 最終的に課税所得を導き出します。

🧩 税金計算の流れイメージ

年収(支払金額)

↓

給与所得控除(みなし経費)を引く

↓

給与所得控除後の金額(=給与所得)

↓

各種所得控除を差し引く

↓

課税所得

↓

税率をかけて所得税額を算出

つまり、「給与所得控除後の金額」は所得税・住民税の双方で共通して使われる中核の数字です。 源泉徴収票では、この金額が正しく出ていれば、そのあとの控除や税率計算がスムーズに進みます。 一方で、この数値が誤っていると、年末調整・確定申告のいずれでも税額誤差が発生します。

📌 ポイントまとめ:まずはこの数字をチェック

- 「給与所得控除後の金額」は年収とは異なる

- これは「税金計算のベース」となる給与所得を指す

- 源泉徴収票では右側上段に記載されていることが多い

- この金額が正しいかを人事・経理は必ず確認

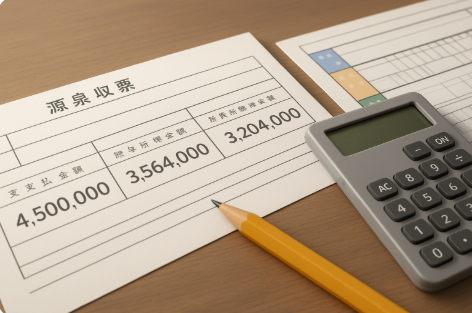

📄源泉徴収票のどこを見れば給与所得控除がわかる?

「給与所得控除って、自分の源泉徴収票のどこに書いてあるの?」 そんな疑問を持つ人は多いはずです。実は、源泉徴収票には「給与所得控除額」という項目名は載っていません。 しかし、ある2つの金額を見比べることで、自分の給与所得控除額を簡単に把握することができます。

ここでは、具体的な欄の読み取り方や注意点を、図解的にやさしく解説します。

👀「支払金額」と「給与所得控除後の金額」の読み取り方

源泉徴収票の上段には、以下のような欄があります:

- 支払金額:1年間に会社から支払われた給与や賞与の合計(=年収)

- 給与所得控除後の金額:支払金額から給与所得控除を引いたあとの「所得」

- 所得控除の合計額:社会保険料・基礎控除・扶養控除などを合計した金額

このうち、支払金額と給与所得控除後の金額の差が、あなたの「給与所得控除額」に相当します。 つまり、源泉徴収票の中で直接「○○円が給与所得控除」とは書かれていなくても、 差額を見れば自分の控除額が分かるという仕組みです。

📘 具体例(2025年改正後)

支払金額:300万円

給与所得控除後の金額:212万円

👉 差額:88万円(これが給与所得控除額)

🔢差額が実質的な給与所得控除額になる仕組み

源泉徴収票では、会社側がすでに国税庁の定める控除計算表に基づいて、給与所得控除を反映させています。 そのため、控除額自体を記載する必要がないのです。 具体的には以下のように自動的に計算されています:

🧩 内部的な計算フロー

支払金額(年収) → 給与所得控除表に当てはめ → 控除額を自動算出

↓

支払金額 − 控除額 = 給与所得控除後の金額(源泉徴収票に記載)

この仕組みのおかげで、会社員は自分で控除額を計算する必要がありません。 ただし、給与明細や複数の勤務先がある場合など、支払金額が複数あるケースでは注意が必要です。 各勤務先ごとに給与所得控除が適用されるのではなく、合算して1回だけ適用されるため、 確定申告時には自分で調整が必要になる場合があります。

⚠️よくある勘違い:源泉徴収票に「給与所得控除額」は書かれていない

「給与所得控除額」という欄が存在すると誤解している人は少なくありません。 しかし実際には、源泉徴収票にそのような項目はありません。 あくまで支払金額と給与所得控除後の金額の差額が、控除額を示しているだけです。

💬 よくある誤解ポイント

- 「給与所得控除額」の欄は存在しない

- 「給与所得控除後の金額」が実際の控除後所得

- 差額で控除額を求めるのが正しい見方

- 複数勤務の場合は1つにまとめて再計算される

このポイントを押さえておけば、源泉徴収票を見たときにどの数字が税金計算に使われているのかがすぐに理解できます。 人事・経理担当者にとっても、従業員からの問い合わせにスムーズに対応できる知識です。

🧾給与所得控除の計算方法と早見表の使い方

給与所得控除の金額は、自分の年収に応じて自動的に決まる仕組みになっています。 国税庁が毎年公表している「給与所得控除の計算表」や「早見表」を使えば、 難しい計算をしなくても、おおよその給与所得をすぐに確認できます。

ここでは2025年改正後の基準を踏まえ、誰でも迷わず確認できる計算ステップと 実務で役立つチェックポイントを紹介します。

📐年収別の給与所得控除のざっくりした計算ステップ

給与所得控除の計算は、年収をいくつかの区分に分け、「定額+α%」の式で求めます。 2025年の改正後における主なステップは次のとおりです。

- 自分の年間給与収入(支払金額)を確認する

- 該当する年収区分を「給与所得控除表」から探す

- 該当区分の「定額+割合(%)」を使って控除額を算出する

- 年収から控除額を引いた金額が「給与所得」になる

たとえば、年収400万円の場合、 給与所得控除は「100万円+(400万円-180万円)×20%」=144万円程度。 よって給与所得は「400万円-144万円=256万円」となります。

📊2025年版の早見表を使って一瞬で給与所得を出すコツ

国税庁が公表する「給与所得控除の早見表」は、人事担当者・経理担当者にとって必須ツールです。 2025年版では、最低控除額65万円への引き上げを反映した最新版が使われます。 おおよその給与所得を確認するだけなら、以下のような簡易表を使うのが便利です。

| 年収(支払金額) | 給与所得控除額 | 給与所得(目安) |

|---|---|---|

| 150万円 | 65万円 | 85万円 |

| 300万円 | 88万円 | 212万円 |

| 500万円 | 144万円 | 356万円 |

| 800万円 | 195万円 | 605万円 |

このように、表を見ればおおよその「控除後の所得」がすぐに分かります。 Excelや給与計算ソフトでも同様の早見表機能が搭載されている場合が多く、 数値を入力するだけで自動算出できる仕組みです。

🧭計算ミスを防ぐために人事・経理がチェックすべきポイント

給与所得控除の計算は自動化されているものの、実務上のミスは意外と多く発生します。 以下のチェックリストを確認しておくことで、年末調整や源泉徴収票作成時のトラブルを防ぐことができます。

✅ チェックリスト

- 支払金額(年収)が複数の雇用先に分かれていないか

- 2025年版の控除表を使用しているか(旧版との混在に注意)

- 賞与・通勤費を含めた総支給額を正しく計上しているか

- 給与計算ソフトの控除設定を更新しているか

- 非課税手当(通勤費・出張旅費)を誤って年収に含めていないか

特に2025年改正直後は、旧控除額(55万円)で処理される誤入力が発生しやすいため注意が必要です。 社内システムを利用している場合は、年度更新時に最新控除データへのアップデートを忘れず行いましょう。

💬 ワンポイントアドバイス

年末調整のピーク時には確認漏れが起きやすいため、 「支払金額」と「給与所得控除後の金額」の整合性をダブルチェックする体制を整えておくと安心です。

💴103万円の壁はどう変わる?160万円ラインとの関係

「103万円の壁」は、パートやアルバイト、配偶者の働き方を左右する大きな指標として知られています。 しかし2025年の給与所得控除・基礎控除の改正により、この“壁”の位置や意味合いが変わります。 さらに、社会保険や配偶者控除の「150万円」「160万円」ラインとの関係も整理が必要です。

ここでは税制改正後の最新ラインをわかりやすく図解的に解説します。

📘これまでの「103万円の壁」とは何だったのか

「103万円の壁」とは、所得税が発生するかどうかの境界線のことです。 これまでの制度では、次のような仕組みで成り立っていました。

- 給与所得控除:55万円

- 基礎控除:48万円

- 合計で103万円までは課税所得が0円になる

このため、年収103万円以下の人は所得税がかからず、 配偶者控除の対象としても「扶養に入っている」と見なされていました。 つまり、「103万円の壁」=税金が発生しないラインという意味を持っていたのです。

📈給与所得控除と基礎控除の引き上げで壁がどう動くか

2025年の改正では、以下の2つの控除額が見直されます:

| 項目 | 改正前(~2024年) | 改正後(2025年~) |

|---|---|---|

| 給与所得控除(最低額) | 55万円 | 65万円 |

| 基礎控除 | 48万円 | 58万円 |

この2つを合計すると123万円。 つまり、2025年以降は「103万円の壁」→「123万円の壁」へと実質的に引き上げられます。 年収123万円までは所得税が発生せず、税負担が軽くなる人が増える見込みです。

※ただし、住民税の非課税ラインは各自治体で基準が異なります(おおむね100~120万円前後)。

💬 関連:150万円・160万円の壁との違い

・150万円の壁 → 配偶者控除が段階的に減るライン

・160万円の壁 → 社会保険(扶養)から外れる可能性のあるライン

税金と社会保険の「壁」は別の制度によるため、両方を混同しないことが重要です。

🗣️パート・アルバイト・配偶者に説明するときの伝え方

「壁が上がった」と聞くと、「もっと働いていいの?」という質問を受けることが増えます。 人事・経理が従業員に説明する際は、以下のように区分して伝えるのが分かりやすいです。

- 税金の壁:2025年からは103万円→123万円へ

- 社会保険の壁:従業員数・勤務時間によって異なる(一般的に130万円または160万円)

- 配偶者控除の壁:150万円を超えると段階的に控除が減る

このように、税制上の「給与所得控除+基礎控除の引き上げ」と、社会保険・扶養制度は別の仕組みです。 人事・経理の担当者は「税金上は123万円までOK、でも保険や手当の影響は別」と明確に説明すると混乱を防げます。

💡 ポイントまとめ:2025年の“新しい壁”を整理

| 壁の種類 | 旧制度 | 2025年以降 |

|---|---|---|

| 所得税(給与所得+基礎控除) | 103万円 | 123万円 |

| 配偶者控除段階 | 150万円 | 変化なし(段階減) |

| 社会保険加入目安 | 130〜160万円 | 変更なし |

🧩給与所得控除と基礎控除・扶養控除・配偶者控除の関係

税金の計算では、所得からさまざまな「控除」を差し引くことで課税額を減らします。 なかでも給与所得控除・基礎控除・配偶者控除・扶養控除は、 多くの人に関係する代表的な控除項目です。

2025年の改正によって、これらの控除がどのように連動して影響するのかを 実務的な視点でわかりやすく整理していきましょう。

🏛️給与所得控除と基礎控除は「全員共通の土台」になる控除

給与所得控除と基礎控除は、所得の種類や家族構成に関係なく、 すべての給与所得者が受けられる基本的な控除です。 両者は性質が異なるものの、税負担を軽くする「二段構え」の仕組みとして機能します。

| 控除名 | 対象者 | 控除額(2025年改正後) | 主な目的 |

|---|---|---|---|

| 給与所得控除 | 給与所得者(サラリーマン等) | 最低65万円 | 仕事に伴う必要経費をみなしで控除 |

| 基礎控除 | すべての納税者 | 58万円 | 最低限の生活費を非課税にする |

この2つの控除は、いわば「誰もが持つ共通のスタートライン」です。 税金の計算ではまず給与所得控除を引いて給与所得を出し、 そこからさらに基礎控除を引いた残りが課税対象となります。

🧮 計算イメージ

年収300万円 − 給与所得控除88万円 = 給与所得212万円

給与所得212万円 − 基礎控除58万円 = 課税所得154万円(ここに税率をかける)

👨👩👧👦配偶者控除・扶養控除に影響する「123万円ライン」とは

2025年の改正により、給与所得控除と基礎控除がそれぞれ引き上げられた結果、 税法上の「所得がゼロになるライン」も変化します。 それが、いわゆる「123万円ライン」です。

- 給与所得控除65万円 + 基礎控除58万円 = 合計123万円

- 年収123万円以下 → 所得税がかからない

- 配偶者控除・扶養控除の判定でも重要なラインとなる

配偶者控除や扶養控除では、「扶養される人の所得」が38万円(旧制度)を超えると 控除の対象外になるというルールがありました。 これは給与所得に換算すると、2024年まではおおよそ103万円、 2025年以降は123万円程度に引き上げられます。

💬 実務上のポイント

- 配偶者・扶養家族の年収123万円までは控除が適用されやすい

- 130万円・150万円・160万円ラインは社会保険・配偶者特別控除の基準

- 年末調整や確定申告で「扶養に入れるかどうか」の判断材料になる

つまり、給与所得控除と基礎控除が変わると、家族控除の適用範囲も変化するということです。 人事・経理担当者は、従業員やその配偶者の収入がどの「壁」に該当するのかを正確に説明できるよう 年末調整前に最新データを確認しておくと安心です。

💡 ポイントまとめ:2025年以降の主要控除の関係図(簡略版)

| 控除項目 | 対象者 | 控除額(2025年) | 備考 |

|---|---|---|---|

| 給与所得控除 | 全給与所得者 | 65万円~195万円 | 年収に応じて変動 |

| 基礎控除 | すべての納税者 | 58万円 | 全員に共通 |

| 配偶者控除 | 配偶者を扶養する人 | 最大38万円 | 配偶者所得123万円まで適用 |

| 扶養控除 | 16歳以上の扶養家族 | 38万円~63万円 | 所得123万円超で対象外 |

💰2025年改正で家計にプラスになる典型パターンをケース別に紹介

給与所得控除と基礎控除の引き上げは、すべての給与所得者に影響しますが、 特に中間層・パート・子育て世帯でプラス効果が大きいと考えられます。 ここでは代表的な3つのケースを紹介し、それぞれどの程度の節税効果が見込めるのかを具体的に整理します。

🧍♀️ ケース1:年収120万円のパートタイマー

改正後は「給与所得控除65万円+基礎控除58万円=123万円」まで非課税。 👉 年収120万円でも所得税・住民税がかからない可能性が高くなります。 同時に配偶者控除の対象にも残れるため、実質的な可処分所得が増加します。

👨👩👧 ケース2:共働き世帯(夫年収500万円+妻年収150万円)

妻の所得が123万円を超えない範囲で調整すれば、配偶者控除を最大限活用可能。 夫婦合計で年間3~5万円の税負担軽減が見込めるパターンです。 特に副業・パート収入を調整する際は「123万円ライン」が実務上の目安となります。

👵 ケース3:シニア世帯(年金+パート収入)

公的年金控除+給与所得控除+基礎控除が重なることで、課税所得が大幅に減少。 年金生活者でもパートを続けやすくなり、「働き損」を防ぐ効果があります。 年金と給与の合計所得が抑えられるため、医療費控除や社会保険料軽減にもつながります。

💡 ポイント: 改正の恩恵を最大化するには、「年収123万円ライン」と「扶養・配偶者控除の適用条件」を 同時にチェックすることが重要です。 年末調整時や源泉徴収票の作成前に、社内で「壁の再確認」を行うことをおすすめします。

📊所得金額調整控除と給与所得控除のちがい

「給与所得控除」と「所得金額調整控除」は似た名前ですが、目的も対象者も異なります。 前者は全ての給与所得者に適用される“みなし経費”のような控除ですが、 後者は高収入者や特定の要件を満たす人向けに設けられた「調整的な控除」です。

両者の違いを理解しておくことで、年末調整や確定申告でのミスを防ぐことができます。

💼高収入世帯向けの「所得金額調整控除」とは何か

所得金額調整控除は、年収850万円を超える給与所得者に対して導入された特例です。 高所得者でも子育てや介護の負担がある場合に、税負担を軽減する目的で設けられました。

- 適用対象:子ども(23歳未満)や要介護親を扶養している給与所得者

- 年収基準:850万円超(給与所得控除後の所得が1,000万円以下)

- 控除額:最大15万円(給与所得控除後の金額から差し引き)

つまり、所得金額調整控除は「高収入世帯の救済的措置」という位置づけです。 給与所得控除が一律カットされることによる影響を、限定的に緩和する仕組みといえます。

🧮給与所得控除でカットされた分をどこまで調整できるのか

所得金額調整控除は、給与所得控除の上限引き下げ(195万円)による負担を ある程度軽減するために導入された背景があります。 調整できる金額は最大15万円で、対象者の属性によって異なります。

| 対象者 | 年収条件 | 控除上限 | 備考 |

|---|---|---|---|

| 子育て世帯(23歳未満の扶養) | 850万円超〜1,000万円以下 | 15万円 | 所得金額調整控除の典型パターン |

| 介護扶養あり | 850万円超 | 15万円 | 特別障害者控除と併用可 |

| 年金受給+給与収入併用者 | 850万円超 | 10万円 | 年金調整控除との併用制限に注意 |

給与所得控除の引き下げで損をしたと感じる世帯でも、 この調整控除を活用することで一定のバランスを取ることができます。 年末調整の書類では自動計算されるため、個別の申請は不要ですが、 該当条件の確認を怠ると控除漏れにつながるため注意が必要です。

👨👧子育て世帯や年金受給者で押さえておきたいポイント

所得金額調整控除は、実は給与所得者だけでなく、年金を受給しながら働く人にも関係します。 とくに年金+パート収入のある高齢世帯では、控除の適用可否で課税額が変わるため要確認です。

- 子育て世帯:23歳未満の子がいる場合は自動的に控除対象

- 介護世帯:要介護認定者を扶養している場合も対象

- 年金受給者:年金所得金額調整控除との併用可能(ただし重複控除は不可)

実務上は、年末調整で自動反映される項目ですが、 所得金額調整控除の対象者リストを社内で共有しておくことで、 控除漏れや誤課税を防止できます。 税務署や国税庁のQ&Aでも、2025年改正後に向けて更新が予定されているため、 最新の適用条件を定期的にチェックしておくことをおすすめします。

🏙️給与所得控除と住民税・翌年度課税への影響

給与所得控除の改正は、所得税だけでなく住民税の計算にも波及します。 特に2025年改正では「課税所得」の基準が変わるため、翌年度(2026年度)に課税される住民税の金額が変動します。

ここでは、改正の時期と税金の連動の仕組み、そして人事・経理が社員に説明すべきポイントを整理します。

📅2025年分所得税と2026年度住民税にどう波及するか

給与所得控除の引き上げは2025年(令和7年)分の所得税から適用されます。 一方で、住民税はその年の所得に基づいて翌年度に課税されるため、 2026年度分の住民税から影響が出ます。

つまり、2025年の給与明細や源泉徴収票に反映されるのは所得税、 翌年(2026年)6月以降に徴収されるのが住民税という「タイムラグ構造」になっています。

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 課税対象年 | 2025年(令和7年)分 | 2026年度(令和8年度)分 |

| 控除額反映時期 | 2025年12月の年末調整 | 翌年6月の住民税決定通知 |

| 影響内容 | 税額が即時軽減 | 翌年度の納税額が減少 |

この仕組みを理解しておくと、「給与明細では所得税が減ったのに、住民税は翌年から軽くなる」 という現象の理由を社員に正しく説明できます。

🏠非課税ラインが変わることで自治体の住民税がどう変わるか

2025年改正では、給与所得控除と基礎控除が引き上げられたことで、 課税所得が減少し、結果として住民税の非課税ラインも上がります。 これにより、全国で非課税世帯が増加する見込みです。

💡 住民税非課税の新基準(概算)

- 単身者:年収100~120万円 → 非課税の可能性あり

- 夫婦+子1人世帯:約180~200万円 → 非課税ラインに接近

- パート・学生アルバイト:年収120万円未満なら非課税が多い

自治体によって計算式や均等割の扱いが異なりますが、 2026年度には非課税世帯が全国的に増える見込みです。 これは一方で、地方交付税や福祉給付の財源調整にも影響を与えると考えられます。

⚠️ 注意点

- 非課税世帯が増えると、自治体によっては均等割の見直しが進む可能性

- 住民税非課税を基準にした支援金・補助制度の対象が拡大

- ただし、課税世帯との線引きが複雑化し、事務負担が増える懸念も

🗣️従業員への説明で触れておきたい「所得税」と「住民税」の違い

人事・経理担当者が従業員に説明する際は、「所得税と住民税は別のタイミングで課税される」 という点をしっかり伝えることが重要です。 年末調整で精算されるのは所得税であり、住民税は翌年の課税結果として通知されます。

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 課税タイミング | 当年の年末調整で精算 | 翌年度の6月から天引き |

| 徴収先 | 国税庁 | 地方自治体 |

| 税率 | 5〜45%(累進課税) | 一律10%(所得割+均等割) |

| 計算ベース | 給与所得控除後の金額 | 前年の課税所得 |

つまり、2025年の給与所得控除改正によって所得税はすぐに軽減されますが、 住民税の軽減は翌年の6月以降に反映されます。 「今年は変わらないけど、来年から減る」という説明を付け加えることで、 従業員の納得感を得やすくなります。

💡 ポイントまとめ:税金の「時間差」を理解してトラブル防止

・2025年分所得税 → 2025年12月の年末調整で反映

・2026年度住民税 → 翌年6月の給与から天引き開始

・住民税は前年の所得ベースで算出されるため、説明時に“1年遅れ”を明確に伝えることが大切です。

📘給与所得控除と年末調整の書き方・実務ガイド

2025年改正では、年末調整で使う書類や源泉徴収票の様式にも細かな変更が入ります。人事・経理担当者にとっては、従業員の控除申告や源泉徴収票の作成ミスを防ぐために、最新ルールを正確に把握しておくことが不可欠です。

この章では、給与所得控除が年末調整でどのように反映されるのか、実務担当者が知っておくべき書き方・チェック項目・注意点を具体的に解説します。

🧾人事・経理が押さえるべき年末調整と給与所得控除の流れ

給与所得控除は年末調整の計算に直結するため、人事・経理担当者がこの流れを正確に理解しておくことは非常に重要です。 特に2025年は控除額の改正が行われる年度であるため、「旧ルール→新ルール」の切り替えに注意が必要です。

ここでは、年末調整の全体像・源泉徴収との関係・2025年特有の注意点を体系的に整理します。

📅年末調整のゴールと全体スケジュールをざっくり整理

年末調整のゴールは、1年間の給与から天引きされた所得税(源泉徴収額)と、実際に支払うべき税額を比較し、 過不足を精算することです。給与所得控除や各種控除の反映はこの最終計算段階で行われます。

📆 年末調整の主な流れ(2025年版)

| 時期 | 主な作業内容 | 関係書類 |

|---|---|---|

| 9〜10月 | 社員情報の確認・扶養控除申告書の配布 | 扶養控除等申告書 |

| 11月 | 保険料控除証明書・住宅控除証明書の回収 | 各種控除証明書 |

| 12月 | 給与所得控除を含めた最終税額計算・精算処理 | 源泉徴収票・年末調整計算書 |

ここでのポイントは、「給与所得控除」は自動計算される項目であるものの、その金額が年度によって変動する点です。 2025年は特に控除額の下限引き上げ(65万円)を反映した計算式を使用する必要があります。

💡月々の源泉徴収と年末調整の役割分担をわかりやすく説明

月々の源泉徴収(給与天引き)と年末調整は、どちらも税金を納める仕組みですが、役割が異なります。 源泉徴収は概算での前払い、年末調整はその清算です。

| 項目 | 源泉徴収 | 年末調整 |

|---|---|---|

| 目的 | 給与支払時に概算で税金を先取り | 年間の過不足を精算し正確な税額に調整 |

| 計算ベース | 毎月の給与・扶養人数 | 年間合計・控除反映後の所得 |

| 実施者 | 給与担当者(毎月) | 経理・人事部門(年1回) |

| 関係書類 | 給与明細・源泉徴収簿 | 年末調整計算書・源泉徴収票 |

給与所得控除は年末調整時に反映されるため、月々の源泉徴収では反映されません。 したがって「月ごとの税額と最終精算の差」が生じるのは自然な流れです。 社員から「12月に税金が戻った」「追加徴収された」と聞かれたときは、 この役割の違いを丁寧に説明するのがポイントです。

⚙️2025年だけ注意したい「旧ルール→新ルール」の切り替え

2025年は、給与所得控除の下限引き上げ(55万円→65万円)と基礎控除の改定が同時に実施されるため、 2024年末の年末調整と混同しやすい年度です。

⚠️ 2025年だけの注意ポイント

- 2024年分の年末調整(2024年12月実施)は旧ルールの控除額で計算される

- 2025年分の年末調整(2025年12月実施)から新ルールを適用

- 給与システム・源泉徴収票のフォーマット変更に注意

- 年をまたぐ賞与支払い(12月〜翌1月)では控除適用年度の区別が必要

特に、クラウド給与システムや人事ソフトを利用している企業では、 年度更新時に控除テーブルの更新を忘れるケースが多く見られます。 年末調整の計算前に国税庁が公開する最新の「給与所得控除額表」「年末調整のしかた」を確認し、 社内の税計算シートを必ず改訂しておくことが大切です。

💡 ポイントまとめ:2025年の年末調整は「制度切替」の年

・給与所得控除65万円への引き上げを反映するのは2025年12月の処理から

・旧ルール(55万円)で処理するのは2024年分まで

・年末調整時の混乱を防ぐために、担当者マニュアルを早めに更新しておくのが安全です。

💡制度改正の背景や「103万円の壁」など、改正全体の流れを知りたい方は、

こちらの記事もチェック▼▼▼

【今すぐ確認!】給与所得控除2025改正はいつから?年末調整への影響まとめ

🗂️年末調整に必要な書類一覧と2025年の変更点

年末調整では、従業員からの提出書類が正しく揃っていることがスムーズな処理の鍵となります。 2025年は給与所得控除や基礎控除の改正に伴い、申告書の様式や記載欄にも変更が加えられます。

ここでは、人事・経理が押さえておくべき主要書類と、2025年に変わるポイントをまとめます。

👪扶養控除等申告書で変わる点・変わらない点

「給与所得者の扶養控除等(異動)申告書」は、毎年11月〜12月に提出される最も基本的な年末調整書類です。 2025年からは、給与所得控除・基礎控除・所得金額調整控除の改正に伴い、申告欄が一部見直されました。

📋 主な変更点(2025年提出分)

- 控除対象扶養親族の「所得見積額」の欄に新基準(123万円ライン)を反映

- 16歳未満の扶養親族欄は引き続き記入対象外

- マイナンバー記載欄の形式は変更なし(電子提出では自動入力)

これらの改訂により、パートや配偶者の収入見積額欄で記入ミスが起きやすくなるため、 経理担当者は「103万円→123万円」に基準が変わった旨を明確に案内することが重要です。 また、提出時に控除対象扶養親族の人数とマイナンバーの突合確認を忘れずに行いましょう。

📝基礎控除・配偶者控除・所得金額調整控除の一体申告書とは

2025年からは、これまで別々に記載していた「基礎控除申告書」「配偶者控除等申告書」「所得金額調整控除申告書」が、 1枚に統合された「一体型申告書」として運用されます。電子提出にも対応しており、効率化が期待されます。

💡 一体型申告書の特徴

- 1枚で「基礎控除・配偶者控除・所得金額調整控除」を同時に申告可能

- 所得金額調整控除の対象要件(子育て・介護等)を記入欄で選択

- 従来の「別紙」や「添付不要欄」が簡略化され、電子対応を強化

この新様式により、扶養控除等申告書との整合性が取りやすくなります。 ただし、入力項目が増えた分、「配偶者の所得見積額」や「所得金額調整対象者欄」で誤記が発生しやすい点に注意が必要です。 特にクラウド年末調整システムを利用する場合は、事前に最新版のフォーマットへ更新しておきましょう。

🧮特定親族特別控除に関する新しい記入欄のチェックポイント

2025年申告書から新設されたのが「特定親族特別控除」欄です。 これは、同居または生計を一にする親族のうち、一定条件を満たす場合に控除が拡大される新制度に対応するものです。

⚠️ 記入時の注意点

- 「特定親族特別控除対象者」欄は、新制度対象者(例:ひとり親・介護同居家族など)のみ記入

- 基礎控除・配偶者控除との重複適用がないよう確認

- 扶養親族の「所得見積額」が200万円を超える場合は対象外

この欄はまだ新しい制度であるため、現時点で詳細な国税庁通達は限定的です。 「現時点で信頼できる情報が見つからない部分もある」ため、 実務上は最新の「年末調整のしかた」や「申告書記入例PDF」が公開された段階で必ず再確認する必要があります。

💡 ポイントまとめ:2025年は申告書の“見た目が変わる”年

・3枚の申告書が「一体型申告書」に統合される

・扶養控除欄に新基準(123万円ライン)を反映

・「特定親族特別控除」欄が新設され、該当者の確認が必要

→ 年末調整の書類配布前に、社内説明会や記入ガイドを準備しておくと混乱を防げます。

💻源泉徴収票のための数字はどこから拾う?入力の実務手順

年末調整の最終成果物である源泉徴収票。 ここに記載される「支払金額」「給与所得控除後の金額」「所得控除額の合計」などは、 すべて社内の給与システムや台帳から正しく拾い上げる必要があります。 ここでは、人事・経理が実務で迷いやすい「どのデータをどこから拾うか」をステップ形式で整理します。

🧮給与ソフト・台帳から「支払金額」「控除後金額」を確認する流れ

源泉徴収票の「支払金額」「給与所得控除後の金額」「所得控除の合計額」は、 社内の給与計算システム(例:奉行、freee、マネーフォワード等)から自動集計されますが、 実際の入力確認は担当者の手動チェックが不可欠です。

📊 データ確認の基本ステップ

- 給与システムから「年間支給一覧表」をエクスポート

- 年間支払金額(基本給+手当+残業代等)を合算

- 控除項目(社会保険料・所得控除等)を確認

- システムの自動計算結果と国税庁の控除額表を照合

特に注意すべきは「支払金額」欄で、総支給額ではなく課税対象となる給与を反映する点です。 通勤手当や出張旅費など非課税扱いのものは除外されるため、給与システム設定が最新であるかを必ず確認しましょう。

🚗賞与や通勤手当を年末調整にどう反映させるか

年末調整の対象となる給与には、毎月の給与だけでなく賞与(ボーナス)も含まれます。 ただし、賞与の支給月や税率区分によって反映タイミングが異なるため、誤計上に注意が必要です。

💡 賞与・通勤手当の扱い方

- 賞与は支給日基準で「その年の課税対象」として合算する

- 通勤手当は月額15万円を超える部分のみ課税対象

- 12月支給のボーナスが翌年1月振込の場合は「支給日」で年度を区分

特に2025年は、給与所得控除の下限引き上げがあるため、年間支払額が少ない社員ほど控除の恩恵が大きくなります。 ボーナスを含めた年間集計を誤ると、源泉徴収票上の「給与所得控除後の金額」に差異が出やすくなります。

🏢退職者・中途入社者の源泉徴収票を扱うときの注意点

退職者や中途入社者の源泉徴収票処理では、在職期間に応じた集計が必要です。 特に年途中での退職・入社が重なる場合、前職分の源泉徴収票情報の有無が正確な税額計算に大きく影響します。

⚠️ 実務で多い注意ポイント

- 退職者分は「退職時」点の源泉徴収票を発行し、年末調整の対象外

- 中途入社者は前職の「支払金額」「源泉徴収税額」を合算して年末調整

- 前職の源泉徴収票が未提出の場合は、概算課税扱いとなるため翌年確定申告が必要

また、給与システムの中には「年末調整対象外フラグ」を自動設定するものがあります。 2025年改正後は、控除額の変動があるため、退職月と支払日がまたがるケースでは、システム上の設定を必ず確認しておきましょう。

💡 ポイントまとめ:源泉徴収票の正確性は「集計源の把握」がカギ

・給与台帳・システム・賞与記録を年度単位で統一

・非課税項目を除いた支払金額を反映

・退職者・中途入社者の前職データを確実に反映

→ これにより、源泉徴収票の「給与所得控除後の金額」にズレが生じるリスクを防げます。

📘年末調整で扱う給与所得控除と基礎控除の考え方

年末調整の核心ともいえるのが、給与所得控除と基礎控除の2つの扱い方です。 この2つはどちらも「所得を減らす控除」ですが、計算の仕組みと適用条件がまったく異なります。 特に2025年改正では、基礎控除の上限が引き上げられるため、従業員への説明やシステム設定にも影響します。

⚙️給与所得控除は自動計算、基礎控除は申告内容で変わる

給与所得控除は、国税庁が定めた計算式または早見表に基づいて自動的に算出されます。 一方で、基礎控除は従業員本人の「合計所得金額」によって変動するため、 年末調整では扶養控除等申告書の内容が直接影響します。

📊 控除の性質の違いまとめ

| 項目 | 給与所得控除 | 基礎控除 |

|---|---|---|

| 算出方法 | 年収別に自動計算(表または計算式) | 申告書記載の「合計所得金額」で決定 |

| 必要書類 | 不要(システム自動反映) | 基礎控除申告書(2025年から一体型) |

| 改正ポイント(2025) | 最低控除額65万円へ引き上げ | 上限95万円へ引き上げ |

実務上は、給与所得控除は「自動処理項目」、基礎控除は「従業員申告に依存する項目」として区別しておくと混乱を防げます。 人事・経理は、システムの自動計算結果を盲信せず、扶養控除申告書の記載内容と照らし合わせて確認するのが基本です。

📈2025年は基礎控除が最大95万円に広がるケースの見分け方

2025年の税制改正で、基礎控除は最大95万円(従来は48万円)に拡大されます。 ただし、すべての納税者が95万円になるわけではなく、所得水準によって段階的に縮小されます。

💡 所得別の基礎控除額(2025年予定)

| 合計所得金額 | 基礎控除額 | 備考 |

|---|---|---|

| 2,400万円以下 | 95万円 | 全額適用 |

| 2,400〜2,450万円 | 85万円 | 段階的減額 |

| 2,450〜2,500万円 | 75万円 | 適用範囲縮小 |

| 2,500万円超 | 0円(適用なし) | 高所得者は対象外 |

このように、高所得者ほど基礎控除額が減少する「段階制」が導入されています。 給与所得控除との合算効果を考慮すると、実際の税負担は個々の年収構成によって変化します。 システム設定上も、この段階制に対応した基礎控除テーブルの更新が必要です。

🗣️合計所得金額の見積もりを従業員にどう伝えるか

従業員から提出される「基礎控除申告書」では、自分の合計所得金額の見積もりを記載する必要があります。 この欄の誤記が多いため、企業として分かりやすいガイドを出すことが望まれます。

⚠️ 説明時の注意点

- 「合計所得金額」は、給与所得控除後の金額を基準にする(総支給額ではない)

- 副業・アルバイト・年金収入がある場合も合算が必要

- 見積もり段階では「前年の源泉徴収票」を参考にしてもOK

人事・経理担当者は、社内の年末調整案内メールや説明会で、 「どの数字をどこから取るのか」を図解付きで説明すると効果的です。 特に2025年は控除額の上限が変更されるため、前年の資料を流用せず、最新フォーマットを必ず使用しましょう。

💡 ポイントまとめ:給与所得控除と基礎控除を正確に区別して処理

・給与所得控除はシステム自動反映、基礎控除は申告内容依存

・2025年は基礎控除が最大95万円に拡大

・合計所得金額の算定を正しく伝えることで申告ミスを防止

→ 担当者は「自動処理」と「自己申告」の境界を常に意識することが重要です。

❓年末調整でよくある質問「給与所得控除は申告が必要?」

年末調整の時期になると、「給与所得控除は自分で申告するの?」「控除されていないかも?」という疑問が多く寄せられます。 実は、給与所得控除は他の控除(基礎控除や扶養控除など)とは異なり、申告不要で自動的に適用される仕組みです。

一方で、申告が必要な控除を出し忘れると税金が戻ってこないケースもあります。ここでは、混同しやすい「申告が必要な控除」と「自動適用される控除」の違いを整理します。

💼給与所得控除は年末調整をしなくても適用されるのか

給与所得控除は、国税庁が定めた給与所得者向けの「みなし経費」であり、 年末調整をしなくても自動的に適用されます。 つまり、企業が源泉徴収票を作成する段階で控除済みの金額が反映されるため、個人が申告する必要はありません。

📘 ポイントまとめ

- 給与所得控除は給与支払報告書・源泉徴収票の作成時に自動で計算される

- 給与ソフトやシステムが自動反映するため従業員の手続き不要

- 年末調整を受けない場合でも確定申告時に自動的に控除される

したがって、「給与所得控除を申告し忘れた」という心配は不要です。 ただし、給与以外の所得がある場合(副業や年金など)には、他の控除と合わせて確定申告が必要になることがあります。

🧾基礎控除や扶養控除は申告しないとどうなるのか

一方で、基礎控除・配偶者控除・扶養控除などは、自動では適用されません。 これらは従業員本人が年末調整時に「扶養控除等申告書」や「基礎控除申告書」に記入することで、 初めて適用される控除です。

⚠️ 申告漏れのリスク

- 基礎控除を申告しないと、誰にも適用されないまま課税される

- 扶養親族の申告漏れは税額が数万円単位で増える可能性あり

- 年末調整後の申告漏れは、確定申告で取り戻すしかない

経理担当者は、毎年配布する「年末調整の案内メール」や説明会で、 「給与所得控除は自動、基礎控除・扶養控除は自己申告」と明確に伝えると混乱を防げます。 この線引きが、年末調整トラブルの大半を防ぐポイントです。

🧮年末調整を受けない人が確定申告でカバーする場合の流れ

アルバイトや転職などで年末調整を受けられない人は、 自分で確定申告を行えば給与所得控除や基礎控除を適用できます。 税務署またはe-Taxで申告する際、源泉徴収票の情報をもとに入力すれば自動的に反映されます。

💡 確定申告での手順(給与所得者の場合)

- 前職または現職の源泉徴収票を準備

- 国税庁「確定申告書作成コーナー」にアクセス

- 給与所得欄に支払金額・源泉徴収税額を入力

- 自動的に給与所得控除・基礎控除が計算される

- 申告書をe-Tax送信または印刷提出

確定申告では、年末調整を受けていない分の控除をすべて自分で申告・確認する必要があります。 ただし、国税庁のシステムが控除額を自動計算するため、手計算の必要はありません。 申告時に入力する数値は、源泉徴収票に記載されている項目だけで十分です。

💡 ポイントまとめ:給与所得控除は申告不要、他の控除は自己申告が必須

・給与所得控除は自動適用、手続き不要

・基礎控除・扶養控除などは年末調整で申告が必要

・年末調整を受けられない人は確定申告で控除を反映

→ 「自動で控除されるもの」と「自分で申告するもの」を正しく理解しておくことで、税金の取りこぼしを防げます。

📉2025年の年末調整で変わる103万円・130万円・150万円の感覚

2025年の税制改正では、給与所得控除と基礎控除の引き上げが行われるため、 これまで多くの人が意識していた「103万円の壁」「130万円の壁」「150万円の壁」の意味合いが変わります。 ここでは、それぞれの壁が何を指しているのか、そして年末調整でどのように扱われるのかを具体的に整理します。

💰給与所得控除と年末調整の見直しで「103万円の壁」はこう変わる

これまで「103万円の壁」と呼ばれていたのは、給与所得控除(55万円)+基礎控除(48万円)=103万円のラインです。 この金額までは所得税が課税されず、扶養親族の条件にも関わっていました。 しかし2025年からは、給与所得控除と基礎控除がそれぞれ引き上げられ、非課税ラインが123万円に拡大します。

📊 比較:2024年と2025年の非課税ライン

| 年度 | 給与所得控除 | 基礎控除 | 非課税ライン |

|---|---|---|---|

| 2024年 | 55万円 | 48万円 | 103万円 |

| 2025年 | 65万円 | 58万円 | 123万円 |

この改正により、パート・アルバイト・学生などはより多く働いても非課税を維持しやすくなる一方、 企業側の年末調整計算や扶養範囲の確認業務はやや複雑化します。 人事・経理は2024年から2025年にかけての「2種類の基準」を混同しないよう注意が必要です。

👩👩👧配偶者のパート収入と配偶者(特別)控除のチェックポイント

配偶者の収入がある場合、「配偶者控除」または「配偶者特別控除」の適用可否を判断する必要があります。 この制度は、配偶者の年収と本人(納税者)の所得金額の両方で条件が変わります。

💡 控除の早見ポイント

- 配偶者の年収が123万円以下なら「配偶者控除」対象(2025年基準)

- 年収123万円〜201万円までは「配偶者特別控除」が段階的に適用

- 納税者の所得が高い場合(約1,000万円超)は控除が段階的に縮小

実務では、配偶者の源泉徴収票の「支払金額」欄をもとに判定するのが基本です。 年末調整時には扶養控除等申告書の「配偶者欄」に正確な見積もりを記載してもらいましょう。 特に2025年以降は非課税ラインの引き上げで該当者が増えるため、説明資料のアップデートが必須です。

🏥社会保険の「130万円の壁」と税金のラインをきちんと分けて説明

よく混同されがちなのが、税金上の壁(103万円・123万円など)と、 社会保険の壁(130万円・150万円など)の違いです。 税金と社会保険では計算基準や適用時期が異なるため、年末調整で社員に説明する際は区別して伝えることが重要です。

⚠️ よくある誤解と正しい説明

- 「130万円の壁」は社会保険上の被扶養者認定ラインで、税金とは別

- 税金面では「123万円の壁(2025年以降)」が非課税基準

- 社会保険では給与額(月額10.8万円)なども基準に含まれる

また、企業によっては「150万円の壁」も意識する必要があります。 これは厚労省が定める「社会保険適用拡大(短時間労働者の加入ライン)」に関連するもので、 パートや契約社員の勤務時間・勤務日数によって保険加入義務が発生するケースがあります。

💡 ポイントまとめ:壁の意味を正しく伝えることがトラブル防止の鍵

・税金上の非課税ラインは「103万円→123万円」に引き上げ

・配偶者控除・特別控除の対象範囲も拡大

・社会保険の「130万円」「150万円の壁」は別ルール

→ 人事・経理担当者は「税」と「社保」の両方の観点から社員に説明できるよう準備しておきましょう。

🎓パート・アルバイト・学生バイトの年末調整での扱い方

パート・アルバイト・学生など、いわゆる「非正規雇用者」にも年末調整は関係します。 ただし、勤務先の数や所得金額、扶養関係によって対応が異なるため、 企業側は状況に応じて説明内容を変える必要があります。

ここでは、学生・複数勤務者・特定控除対象者に分けて整理します。

🧾1か所勤務の学生に必要な年末調整の説明ポイント

学生でアルバイトをしている場合でも、1か所のみの勤務であれば原則として年末調整の対象です。 企業側は、通常の従業員と同様に「扶養控除等申告書」を提出してもらえばOKです。

📘 学生アルバイトへの説明のポイント

- 年の途中で辞めていない場合、勤務先で年末調整が完結する

- 「扶養控除等申告書」を出していれば自動的に控除適用

- アルバイトの給与でも源泉徴収税額が戻るケースあり

なお、親の扶養に入っている学生でも、本人の所得が103万円(2025年以降は123万円)を超えると扶養の扱いに影響します。 企業としては、「年収見込み」を早めに確認し、控除区分の誤りを防ぐことが大切です。

💼複数勤務先があるパート・アルバイトの年末調整の限界

年末調整は1か所の勤務先(主たる給与支払者)でしか行えません。 そのため、複数のアルバイトやパートを掛け持ちしている場合、 他の勤務先分の所得は自分で確定申告を行う必要があります。

⚠️ よくある誤解と対応策

- 「すべての勤務先で年末調整してもらえる」は誤り

- 主たる勤務先で年末調整を行い、他は確定申告で合算

- 源泉徴収票はすべて保管し、確定申告時に添付する

複数勤務者は、どの勤務先を「主たる給与」とするかを明確に決めておくことが重要です。 人事・経理担当者は、扶養控除等申告書が提出されているかを確認するだけでなく、 他社勤務の有無を本人確認するのが実務上のポイントです。

🎓勤労学生控除や特定親族特別控除が関わるケースの整理

学生のアルバイトでは、「勤労学生控除」が適用されるケースがあります。 これは、本人が学生でありながら一定の所得を得ている場合に、税負担を軽減するための特例です。 また、親が控除対象者として申告する際には、「特定扶養親族(19〜22歳)」や「特別控除」の枠組みも関わります。

💡 控除条件のまとめ(2025年時点)

| 控除名 | 対象条件 | 控除額 |

|---|---|---|

| 勤労学生控除 | 本人が学生かつ所得が75万円以下(給与収入130万円以下) | 27万円 |

| 特定扶養親族控除 | 19〜22歳の学生で親の扶養に入っている | 63万円 |

このように、勤労学生控除は本人の申告によるもので、年末調整で本人が申告書に記入しないと適用されません。 一方で、親側の扶養控除は親の年末調整や確定申告で処理されます。 企業は、学生アルバイトに「自分の控除と親の控除の違い」をわかりやすく説明しておくことが重要です。

💡 ポイントまとめ:学生・パートは「どこで年末調整をするか」が鍵

・1か所勤務の学生は勤務先で年末調整

・複数勤務者は主たる勤務先のみで調整し、他は確定申告

・勤労学生控除や特定扶養控除は本人・親それぞれの手続きが必要

→ 年末調整の説明では「誰が・どこで控除を受けるか」を明確にすることがポイントです。

💼複数勤務先や副業がある人の年末調整と確定申告の線引き

働き方の多様化により、複数勤務先を持つ人や副業を行う人が年々増えています。 こうしたケースでは「どの勤務先で年末調整を行うのか」「確定申告は必要か」という線引きが非常に重要です。

人事・経理担当者にとっても、従業員への案内を誤ると税務上のトラブルにつながるため、制度の仕組みを正確に理解しておく必要があります。

📘年末調整できるのは1か所だけという原則の再確認

年末調整は、主たる給与の支払者(メインの勤務先)で1回のみ行える仕組みです。 つまり、2か所以上の勤務先がある場合、サブの勤務先では年末調整は行われません。 そのため、他の勤務先の給与分は自分で確定申告をして合算する必要があります。

💡 ポイントまとめ

- 年末調整は「主たる給与支払者」だけが行える

- 主たる勤務先は扶養控除等申告書の提出先で決まる

- 複数の勤務先で扶養控除等申告書を出すと「重複控除」でトラブルになる

年末調整の誤りで最も多いのが、複数の勤務先で扶養控除等申告書を提出してしまうケースです。 この場合、税務署から指摘を受けて追加納税が発生することもあるため、従業員に「提出は1か所だけ」と周知することが大切です。

💰副業分の給与や報酬が20万円を超えたときの対応

副業分の所得が少額であれば確定申告は不要ですが、年間20万円を超える場合は申告義務が発生します。 この「20万円ルール」はあくまで所得税上の特例であり、住民税については1円でも収入があれば申告が必要です。

💡 副業所得の種類別対応

| 所得区分 | 例 | 申告の要否(20万円超) |

|---|---|---|

| 給与所得 | 他社での副業アルバイト | 確定申告が必要 |

| 雑所得 | フリーランス・講師報酬 | 確定申告が必要 |

| 事業所得 | 継続的な副業(ネット販売など) | 青色・白色申告の対象 |

また、確定申告を行わない場合でも、住民税の申告漏れは後から自治体に発覚します。 特に副業が給与所得として支払われている場合、「普通徴収」へ切り替えることで本業の会社に副業が知られにくくなります。

🏢会社として従業員にどこまで確定申告を案内すべきか

副業を行う従業員への税務対応は、会社の関与範囲を明確にすることが重要です。 企業側は税務代理人ではないため、申告書の作成代行や税額計算までは行えません。 ただし、一般的な手続きの流れを説明する資料や、国税庁サイトの案内リンクを共有することは推奨されます。

⚠️ 実務担当者の立ち位置

- 会社は「主たる給与」の年末調整のみ対応

- 副業や他社給与の申告は本人責任

- 確定申告が必要な目安(20万円超)を社内説明資料で明示しておく

また、社員から副業の申告があった場合には、源泉徴収票を年内に確実に交付し、 本人がスムーズに確定申告できるよう支援するのがベストです。 税務署からの問い合わせを避けるためにも、「会社として何をサポートできるか」を明確にしておくと安心です。

💡 ポイントまとめ:副業・複数勤務者の年末調整は「主たる勤務先のみに限定」

・年末調整は1社のみ(主たる給与)で実施

・副業分が20万円を超えたら確定申告が必要

・会社は税務代行はせず、案内レベルのサポートにとどめる

→ 従業員には「確定申告が必要なケース」を明確に伝える体制づくりが求められます。

📝2025年改正後の控除申告書の書き方とチェックポイント

2025年の税制改正により、年末調整で使用する「基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」が新しい形式に変わります。 一見すると従来と大きく変わらないように見えますが、控除額や記入欄の順序、注意点が細かくアップデートされています。

ここでは、人事・経理担当者が従業員に説明する際に押さえるべきポイントを具体的に整理します。

📄基礎控除・配偶者控除・所得金額調整控除の記入欄を読み解く

改正後の申告書では、従来の3つの控除が1枚に統合され、 「本人」「配偶者」「扶養親族」それぞれの所得や状況をまとめて記載する形式になっています。 そのため、担当者はそれぞれの欄の意味を理解し、従業員からの質問に対応できるようにしておく必要があります。

🔹 自分の所得欄に入れる数字は「給与所得控除後の金額」

自分の所得金額欄に記載すべき金額は、年収そのものではなく、給与所得控除後の金額です。 これは源泉徴収票の「給与所得控除後の金額」欄に記載されています。 よくある誤りとして、総支給額をそのまま記入してしまうケースがあるため、年末調整時に必ずチェックしましょう。

💡 例:年収400万円の場合、給与所得控除65万円を差し引いた「335万円」が記入対象になります。

🔹 配偶者や扶養親族の所得見積りを聞くときの注意点

配偶者や扶養親族の所得見積もりは、「年間の見込み額」を基に記載してもらいます。 まだ年内の給与が確定していない場合は、11月時点までの実績+12月予測でおおよその金額を算出します。 この数字によって配偶者控除・特別控除・扶養控除の適用が決まるため、慎重なヒアリングが必要です。

- アルバイト・パートの人は年末の勤務予定も含めて見積もる

- 非課税範囲(123万円)を超えないよう注意喚起する

- 不明な場合は「概算でOK」と伝え、後から修正も可能と案内

👨👩👧扶養控除等申告書で「新たに扶養に入れる人」がいるケースとは

年中に結婚・出産・進学・退職など、家族構成が変わった場合には、 年末調整時に新たに扶養親族として申告できるケースがあります。 特に、大学進学で「特定扶養親族(19~22歳)」に該当したり、共働き夫婦で子どもをどちらが扶養に入れるかを見直すケースが増えています。

💡 よくある「新扶養」パターン

- 配偶者が退職して無収入になった(配偶者控除対象)

- 子どもが大学進学し、特定扶養控除の対象年齢に該当

- 親を扶養に加えた(介護などで収入が少ない場合)

このような場合、12月31日時点での状況を基準に判断します。 年内に条件を満たした場合は、その年の年末調整で控除を受けられるため、 担当者は「年内中の変化も申告対象である」ことを従業員に周知しておくと良いでしょう。

🖋️書き間違いを見つけたときの差し戻しと修正の進め方

控除申告書の誤記や記入漏れは、年末調整の遅れにつながります。 ただし、年末調整前であれば再提出で対応可能です。 修正箇所を明示して「再記入を依頼」し、控除申告書の差し戻し・再回収を行いましょう。

⚠️ 実務上のチェックリスト

- 自署・押印欄の漏れがないか

- 配偶者や扶養親族のマイナンバーが未記入でないか

- 収入・所得欄の誤記(年収をそのまま記入していないか)

- 修正時は「修正液」不可、二重線+訂正印で対応

なお、電子申告システムを利用している企業では、従業員側の修正後データを再送信するだけで完結します。 その場合も、「修正履歴が残る形で承認」するフローを整備しておくことが、監査上も望ましい対応です。

💡 ポイントまとめ:改正後の申告書は「理解→説明→確認」の3段階が鍵

・自分の所得欄は「給与所得控除後の金額」を記入

・配偶者・扶養親族の見積額は慎重に確認

・家族構成の変化は年内で申告可能

・書き間違いは差し戻しで対応、電子化でも承認ルールを明確に

→ 人事・経理担当者は「書類をチェックする視点」と「従業員に説明する力」の両方が求められます。

🧾源泉徴収票の作成と交付でミスを防ぐための実務チェックリスト

年末調整の最終工程である源泉徴収票の作成・交付は、わずかなミスが従業員の確定申告や税務署提出書類に影響を与えるため、 人事・経理担当者にとって最も神経を使うプロセスのひとつです。

ここでは、2025年の税制改正対応を踏まえ、ミスを防ぐための実務チェックポイントを整理しました。

👤氏名・マイナンバー・住所など基本情報の確認ポイント

最も多い誤りは、基本情報(氏名・住所・マイナンバー)の転記ミスです。 特に電子申告システムを導入している企業では、前年データの引き継ぎ時に古い住所や結婚前の姓が残っているケースが頻発します。 以下の項目は、源泉徴収票作成前に必ず確認しておきましょう。

📋 基本情報チェックリスト

- 氏名が住民票と一致しているか(旧姓・改姓の確認)

- 住所が2025年12月31日時点の現住所か(転居届未反映の確認)

- マイナンバーの入力・桁数・本人確認書類の整合性

- 生年月日の誤入力(配偶者・扶養親族も含む)

マイナンバーの管理は特に厳重に行う必要があり、紙での扱いを最小限にすることが推奨されます。 電子データ上でも、閲覧権限を制限して管理する体制を整えることが重要です。

💰給与所得控除後の金額・所得控除額・源泉徴収税額のつながり

源泉徴収票では、3つの金額のつながりを理解しておくことが重要です。 これを押さえることで、入力や計算の不整合を早期に発見できます。

| 項目 | 内容 | 確認のポイント |

|---|---|---|

| 支払金額 | 1年間の総支給額(手当・残業含む) | 給与台帳と一致しているか |

| 給与所得控除後の金額 | 支払金額 − 給与所得控除額 | 給与所得控除表に基づいて算出されているか |

| 所得控除額合計 | 基礎控除・配偶者控除などの合計 | 控除申告書の内容と整合性があるか |

| 源泉徴収税額 | 上記を基に計算された最終的な所得税額 | 税額表に基づく正確な算出ができているか |

この3項目は相互に連動しているため、1つの数値を修正した場合は他の欄も再確認する必要があります。 特に、2025年改正では給与所得控除の下限が65万円に引き上げられるため、前年データをそのまま転用しないことが大切です。

💻電子交付と紙交付、それぞれでありがちなトラブル事例

源泉徴収票の交付方法には、電子交付(PDF配布など)と紙交付の2種類があります。 どちらも誤交付や漏洩リスクがあり、適切な運用ルールが求められます。

⚠️ よくあるトラブルと防止策

| 交付形態 | 主なトラブル | 防止策 |

|---|---|---|

| 電子交付 | 誤送信・アクセス権誤設定・パスワード未設定 | 暗号化ZIP+個別パスワード配布、アクセス権を本人限定に設定 |

| 紙交付 | 誤封入・誤配布・紛失 | 二重チェック体制・個別封筒の宛名照合・社外持ち出し禁止 |

電子交付の場合は、従業員が閲覧できなかった場合でも交付済みとみなされるため、 確実にアクセスできたかをログで確認しておくのが望ましい対応です。 紙交付では、再発行依頼時の本人確認手順も明文化しておきましょう。

💡 ポイントまとめ:源泉徴収票は「入力精度+交付管理」が鍵

・基本情報(氏名・住所・マイナンバー)の整合性を必ず確認

・3つの金額の連携を意識してデータ整合性をチェック

・電子・紙交付ともに「誤配布防止策」をルール化

→ 人事・経理の最終確認工程でこのチェックリストを活用すれば、ミスゼロ運用が実現できます。

🔄年末調整後に判明したミスはどうリカバリーするか

年末調整が完了した後に、「所得控除の漏れ」や「扶養親族の誤登録」などのミスが発覚することは珍しくありません。 こうした場合、会社側で再年末調整を行えるケースと、従業員本人が確定申告で修正するケースを正しく見極める必要があります。

ここでは、実務担当者が取るべき対応手順を整理します。

🏢会社側で再年末調整ができるケースとできないケース

原則として、年末調整の再実施は翌年1月31日までであれば可能です。 ただし、税務署提出済みの法定調書や源泉徴収票の訂正が伴う場合は、再発行・再提出の手続きが必要となります。 以下の表で、再調整できるケース・できないケースを区別しておきましょう。

| 対応可否 | 具体例 | 備考 |

|---|---|---|

| ✅ 再年末調整できる | 控除申告書の記入漏れ(基礎控除・配偶者控除など) | 翌年1月末までに再計算し、税額調整可能 |

| ✅ 再調整できる | 社会保険料・生命保険料控除証明書の後出し | 証明書を確認後、修正控除を適用 |

| ❌ 再年末調整できない | 扶養親族の削除・誤登録(他社重複含む) | 確定申告で本人修正が必要 |

| ❌ 再年末調整できない | 支払金額そのものの誤り(給与台帳・賞与の誤集計) | 修正源泉徴収票の再発行+税務署再提出が必要 |

修正内容によっては、「過少申告加算税」や「延滞税」が発生する場合もあるため、ミスが判明したら早めに処理することが重要です。

🧑💼従業員に確定申告を案内すべきパターン別の説明例

再年末調整ができない場合は、従業員本人に確定申告を案内します。 ただし、税務の知識がない従業員には難しく感じられるため、具体的な説明を添えるのが効果的です。

📌 案内文テンプレート例

- 控除漏れの場合:「年末調整で控除の反映が間に合わなかったため、確定申告で還付申告をお願いします。」

- 扶養誤登録の場合:「扶養控除の適用誤りがありました。ご本人の申告で修正をお願いします。」

- 副業・他社給与の未申告:「複数勤務先があるため、確定申告で所得を合算して報告が必要です。」

また、還付申告は5年間さかのぼって可能なため、過年度分の誤りも訂正できます。 人事担当者は、修正内容と対象年を具体的に伝えることで従業員の混乱を防げます。

🏙️住民税への影響と翌年度の特別徴収額の注意点

年末調整の修正や確定申告によって所得金額が変わると、翌年度(2026年度)の住民税額にも影響します。 特に、確定申告後に市区町村へ修正データが送られるタイミングで、特別徴収(給与天引き)額が変動します。

⚠️ よくある注意点

- 住民税の「決定通知書」に記載の所得金額が異なる場合は修正が反映された可能性

- 6月以降の給与天引き額が増減している場合は確認が必要

- 副業収入を「普通徴収」にしていないと、本業会社に通知される恐れあり

実務上は、従業員が確定申告を行った旨を会社で把握することはできません。 そのため、住民税額の急な変動が起きた場合は、市区町村に確認を取る対応が必要です。

💡 ポイントまとめ:ミス発覚後は「迅速対応+税務署・自治体への連携」がカギ

・1月末までなら再年末調整で修正可能

・それ以降は確定申告による修正が原則

・住民税の反映時期(翌年6月)にも注意

→ 会社・従業員双方が「どの方法で修正するか」を明確に共有することで、トラブルを防げます。

✅給与所得控除と年末調整を正しく理解して2025年改正に備えるまとめ

ここまで解説してきたように、2025年の税制改正では、給与所得控除の引き上げと 年末調整書類の様式変更が同時に行われます。 この2つは密接に関係しており、人事・経理担当者は「制度理解」「データ確認」「従業員説明」の3段階で準備を進めることが重要です。

以下では、実務対応に向けた最終整理を行いましょう。

💡給与所得控除の仕組みを押さえることが年末調整の近道

「給与所得控除」は、サラリーマンにとってのみなし経費のようなものです。 実際にかかった経費を申告する代わりに、年収に応じて国が一律に差し引く金額を設定しており、 所得税・住民税を計算する最初のステップで適用されます。

- 2025年から最低控除額は65万円に引き上げ

- 年収190万円以下では控除率が緩やかに調整される

- 給与所得控除は自動的に反映され、申告不要

この仕組みを理解しておくことで、源泉徴収票や控除申告書の金額の意味が明確になります。 年末調整は、この給与所得控除をスタート地点に各種控除を重ねていく“足し算と引き算”の作業です。

📋2025年の年末調整で人事・経理が特にチェックすべき3ポイント

税制改正初年度は、各社のシステムや運用に混乱が起きやすいタイミングです。 以下の3つは特に実務担当者が優先して確認すべき領域です。

- 給与所得控除の再計算 ─ システムの控除率・最低控除額を2025年版に更新したかを確認。

- 基礎控除・配偶者控除の記入欄チェック ─ 新様式の申告書で入力順や欄位置が変更されているため、旧データの転用ミスに注意。

- 源泉徴収票の金額整合性 ─ 「支払金額」「給与所得控除後の金額」「所得控除額合計」「源泉徴収税額」の連動をチェック。

これらを月次給与処理の段階から確認しておくと、年末の集計時に大きな手戻りを防げます。 また、改正初年度は税務署・自治体への問い合わせも増えるため、質問対応マニュアルを用意しておくと安心です。

📚従業員にわかりやすく伝えるための社内説明・マニュアル化のコツ

改正対応をスムーズに進めるためには、従業員向けの社内ガイド整備が欠かせません。 難解な税用語を避け、「何を・いつ・どこに書くか」を簡潔に示す資料を作成するのがポイントです。

💬 実践のポイント

- 申告書の記入例をスクリーンショット付きで配布

- 「給与所得控除後の金額」の意味を簡潔に説明

- 質問窓口を明示(人事課・経理課・メールアドレスなど)

- FAQ形式の社内掲示板やイントラ更新で「よくあるミス」共有

特に新入社員・パート・時短勤務者は年末調整に不慣れなため、短い説明+図解が効果的です。 改正点だけでなく、前年との違いを明記することで「なぜ変更になったか」が理解しやすくなります。

💡 総まとめ:改正対応のカギは「制度理解×実務整合×社内浸透」

・給与所得控除は自動計算される「みなし経費」

・2025年改正では最低控除65万円・控除構造の見直しあり

・申告書・源泉徴収票・住民税データの整合を確認

・従業員への説明・社内共有を「わかりやすくマニュアル化」

→ 制度改正初年度は「正確さ+伝え方」で信頼される年末調整を。

「そもそもの仕組み」や「手取り・160万の壁」もあわせて押さえておくと安心です。

コメント